Первая четверть 2023 года была благоприятна для акций российских компаний. Почти все бумаги показали рост котировок. Кто оказался в числе 10 лучших акций первого квартала — в обзоре «РБК Инвестиций»

Аналитики выбрали акции крупных российских компаний, которые, на их взгляд, сильнее всех «перепроданы» и имеют высокий потенциал восстановления. В фаворитах — бумаги из металлургического и нефтегазового секторов

Последние месяцы оказались для российских акций беспрецедентными по волатильности. Бумаги многих крупнейших компаний оказались на минимумах за годы, индекс «голубых фишек» Мосбиржи сейчас находится на минимуме с пика пандемии и с худшими перспективами быстрого восстановления. Тем не менее в ряде бумаг, исходя из фундаментальных показателей и рыночной конъюнктуры, остается хорошая возможность для восстановления. Аналитики «Финама» специально для Forbes отобрали акции, которые подешевели сильнее всего и которые в то же время имеют высокий потенциал восстановления.

Руководитель отдела анализа акций ФГ «Финам» Наталья Малых рассказала, какие бумаги сейчас можно считать защитными, и собрала подборку из восьми наиболее надежных российских акций с потенциалом роста на 2023 год

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Защитными акциями принято считать

ценные бумаги

, которые меньше всего подвержены влиянию колебаний рынка, внешних факторов и экономических кризисов. Обычно защитными считаются бумаги компаний, чей операционный масштаб мало зависит от экономических циклов, — товары повседневного спроса, коммунальные услуги, телекоммуникации и здравоохранение.

Однако мы живем во время масштабной трансформации и беспрецедентных экономических санкций. Поэтому сейчас защитными активами стали бумаги тех компаний, которые смогли адаптироваться к текущим условиям, а некоторым даже удалось сохранить выплату дивидендов.

Ведущие российские компании впервые за долгое время раскрыли свои финансовые результаты. Эксперты назвали «РБК Инвестициям» топ-5 самых интересных акций, которые на горизонте 6–12 месяцев могут показать хороший рост

Материал носит исключительно ознакомительный характер и не является индивидуальной инвестиционной рекомендацией. Все динамические показатели — дивидендные доходности и потенциалы роста — приведены на основе цен закрытия торгового дня 1 сентября.

После истечения срока действия моратория, который позволял компаниям полностью или частично не раскрывать отчетность,

эмитенты

вновь должны публиковать свои финансовые результаты. Поставление Правительства № 1102 позволяет не раскрывать некоторую корпоративную информацию из-за рисков возможных санаций, однако это не касается собственных финансовых результатов компаний и отчета об их балансах. Вместе с тем компании могут проводить данные без их сравнения с показателями 2022 года.

В результате в августе итоги второго квартала и первого полугодия опубликовали и те компании, о финансовом состоянии которых рынок не имел четкого представления на протяжении нескольких кварталов. К таким эмитентам, в частности, относились компании из сектора черной металлургии, а также ЛУКОЙЛ, «Аэрофлот» и ряд других.

Аналитики ранее называли возврат к раскрытию корпоративной информации одним из основных драйверов роста российского рынка. Внеплановое повышение ключевой ставки до 12% на время охладило рынок, однако вскоре он вновь пошел вверх — на торгах 31 августа индекс Мосбиржи обновил максимум с 21 февраля 2022 года. Всего с начала 2023 года бенчмарк прибавил около 50%.

«РБК

Инвестиции

» узнали у аналитиков, какие из отчитавшихся компаний выглядят наиболее привлекательными для покупки их акций прямо сейчас. Предполагаемый горизонт инвестирования — около 6–12 месяцев.

- Как дорожали 10 лучших акций российских компаний

- МКФ «Красный Октябрь» (обыкновенные акции)

- Ашинский металлургический завод

- «Мостотрест»

- «Белон»

- МКФ «Красный Октябрь» (привилегированные акции)

- РКК «Энергия»

- Банк «Кузнецкий»

- ОМЗ (привилегированные акции)

- ОВК

- «Лензолото» (привилегированные акции)

- Рост неликвидных акций российских компаний

- «Северсталь»

- «Полюс»

- Как считали

- Что будет дальше с акциями российских компаний?

- «Совкомфлот»

- Нефтегазовые компании

- Как мы считали

- «Транснефть»

- ЛУКОЙЛ

- Потенциал роста акций ЛУКОЙЛа

- Наиболее надежные прямо сейчас

- «Русагро»

- «ФосАгро»

- «Полиметалл»

- Мосбиржа

- «Сургутнефтегаз»

- «Ростелеком»

- Итоги и советы эксперта инвесторам

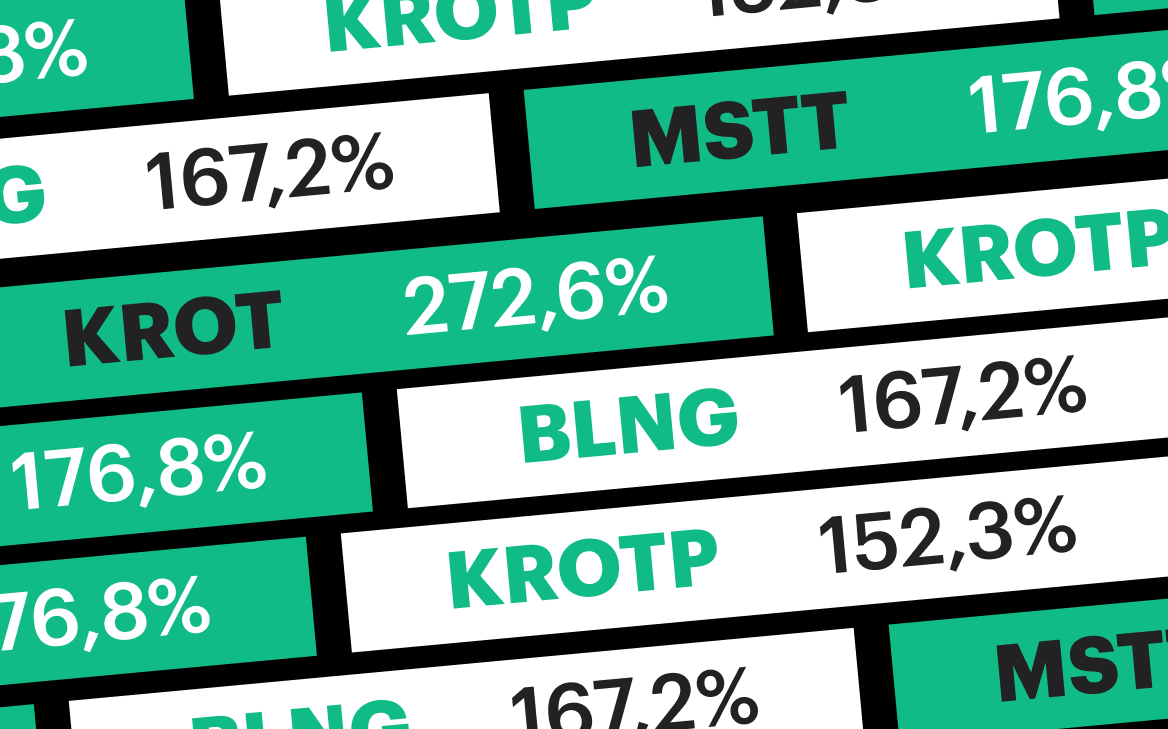

Как дорожали 10 лучших акций российских компаний

Рассмотрим подробнее, как поднимались котировки десяти самых подорожавших акций, представленных в нашем списке:

МКФ «Красный Октябрь» (обыкновенные акции)

МКФ «Красный Октябрь»

Изменение за квартал: +272,6%.

Максимальная цена за период: ₽2719 (+438,9% с начала года).

Дата достижения максимальной цены: 9 февраля.

Ашинский металлургический завод

Изменение за квартал: +267,6%.

Максимальная цена за период: ₽108,4 (+297,1% с начала года).

Дата достижения максимальной цены: 23 марта.

«Мостотрест»

Изменение за квартал: +176,8%.

Максимальная цена за период: ₽299 (+267,3% с начала года).

Дата достижения максимальной цены: 9 февраля.

«Белон»

Изменение за квартал: +167,2%.

Максимальная цена за период: ₽29,7 (+194,1% с начала года).

Дата достижения максимальной цены: 29 марта.

МКФ «Красный Октябрь» (привилегированные акции)

Изменение за квартал: +152,3%.

Максимальная цена за период: ₽1079 (+246,9% с начала года).

Дата достижения максимальной цены: 8 февраля.

РКК «Энергия»

Изменение за квартал: +139,7%.

Максимальная цена за период: ₽19270 (+246,9% с начала года).

Дата достижения максимальной цены: 27 января.

Банк «Кузнецкий»

Изменение за квартал: +136,7%.

Максимальная цена за период: ₽0,04674 (+145,9% с начала года).

Дата достижения максимальной цены: 30 марта.

ОМЗ (привилегированные акции)

Изменение за квартал: +134,1%.

Максимальная цена за период: ₽13700 (+174,3% с начала года).

Дата достижения максимальной цены: 30 марта.

ОВК

НПК «Объединенная вагонная компания»

Изменение за квартал: +122,3%.

Максимальная цена за период: ₽189,9 (+141,6% с начала года).

Дата достижения максимальной цены: 30 марта.

«Лензолото» (привилегированные акции)

Изменение за квартал: +118,3%.

Максимальная цена за период: ₽3980 (+165,3% с начала года).

Дата достижения максимальной цены: 16 февраля.

Рост неликвидных акций российских компаний

В первом квартале 2023 года на российском фондовом рынке преобладали оптимистичные настроения инвесторов. Из 249 акций российских компаний, которые торговались как в конце 2022 года, так и в конце первого квартала 2023 года, 241 бумага показала рост котировок. Средний рост подорожавших бумаг составил 36,3% в январе — марте. При этом индекс Мосбиржи вырос на 13,8% с 2154,1 пункта до 2450,7 пункта. Такая разница говорит о том, что основной рост происходил не столько в фишках, сколько в акциях второго и третьего эшелонов.

Это подтверждает и список десяти самых подорожавших в первом квартале 2023 года акций российских компаний, в который вошли бумаги, считающиеся экзотикой.

Десять лучших акций российских компаний в первом квартале 2023 года

Средний рост котировок топ-10 акций составил за квартал 168,8% с разбросом от 118,3% у привилегированных акций «Лензолота», замыкающих список лучших, до 272,6% у лидера — обыкновенных акций «Красного Октября». Эксперты достаточно единодушны в оценке причин такого взлета котировок лучших акций — спекулятивный рост

низколиквидных

бумаг.

По словам эксперта по фондовому рынку «БКС Мир инвестиций» Валерия Емельянова, большинство среди выросших акций — это «жертвы спекулятивной накачки». « Всю зиму и часть весны публика разгоняла акции третьего эшелона. Основная причина в том, что число доступных инструментов для российских инвесторов сокращается», — говорит аналитик.

редитный аналитик «Тинькофф Инвестиций» Михаил Иванов также считает, что существенный рост по многим бумагам третьего эшелона происходил без каких-либо новостей и фундаментальных причин для подобной динамики. При этом эксперт отмечает, что такой рост был показан даже с учетом ограничений, которые вводила Мосбиржа. « В феврале Московская биржа установила ограничения, в соответствии с которыми максимальный рост котировок за день по акциям «Красного Октября» (KROT, KROTP), ЧКПЗ (CHKZ), «Белона» (BLNG) и «Мостотреста» (MSTT) не может превышать 10%», — напоминает эксперт.

По мнению аналитиков ФГ «Финам», «разогрев» с многопроцентными взлетами малоликвидных бумаг, который произошел в 2023 году, вероятно, связан с целенаправленными действиями отдельных игроков. « Для подъема таких бумаг достаточно одного-двух покупателей с большими объемами или, как вариант, можно организовать наплыв большого числа покупателей. Участвовать в этом довольно рискованно, поскольку бумаги могут также быстро падать в цене, что часто и происходит», — полагают эксперты.

Тем не менее главный аналитик ПСБ Алексей Головинов считает, что у всех акций топа есть свои идеи для роста. Именно эти идеи в совокупности с низкой ликвидностью и привели к сильному росту котировок указанных бумаг.

Бумаги одного из крупнейших российских золотодобытчиков, Polymetal сейчас стоят на 73% дешевле, чем год назад. В последнее время на котировки давят, в частности, введенные против российского золота санкции, неопределенность по дивидендам (решение по выплатам за 2021 год будет принято в сентябре). Компания сейчас имеет рекордно низкую мультипликаторную оценку и это хорошая возможность для открытия позиции, считает Хандохин из «Финама».

Polymetal не продает золото Банку России, а поставляет его на зарубежные рынки, преимущественно в Азию, то есть реализует его по более выгодным ценам, поскольку внутри России золото продается с дисконтом, добавляет личный брокер «Открытие Инвестиции» Алексей Петровский. В то же время у Polymetal были трудности с поставками в Азию в апреле-мае из-за коронавирусных ограничений, но сейчас ситуация нормализуется. « Объективные сложности компании в первой половине этого года уже отразились в котировках акций. Потенциал восстановления котировок по мере ослабления рубля и решения логистических проблем достаточно значительный», — считает Петровский.

Акции металлургического гиганта «Норникель» тоже значительно потеряли в цене. За год бумаги подешевели на четверть, при этом по консенсус-прогнозу аналитиков они могут стоить в полтора раза дороже, чем сейчас. « Норникель» играет ключевую роль на мировых рынках никеля и палладия, поэтому санкции в отношении компании маловероятны, говорит начальник управления инвестиционного консультирования ИК «Велес Капитал» Виктор Шастин.

В мировой добыче палладия доля «Норникеля» составляет 40%, высокосортного рафинированного никеля — 24%. Заместить этот объем будет сложно и экспорту компании в ближайшие пару лет ничего не грозит, добавляет Сергей Хандохин из «Финама». Кроме того, отдельные страны начали закупаться впрок. Например, Германия в первом квартале увеличила импорт никеля и палладия из России, поскольку от этих металлов значительно зависит автомобильная промышленность страны, добавляет эксперт. Также «Норникель» исправно платит дивиденды. В частности, в начале июня собрание акционеров компании одобрило выплату дивидендов — 1166 рублей на одну акцию. В общей сложности на выплаты будет направлено 178,3 млрд рублей. В то же время риском для «Норникеля» можно считать рецессию в США и развитых странах, которая повлечет снижение cпроса на цветные металлы, добавляет Хандохин.

Компании черной металлургии — ММК и «Северсталь» — потеряли за год 44% и 47% стоимости бумаг соответственно. Основной акционер ММК Виктор Рашников попал под персональные санкции Евросоюза. « Северсталь» и ее основной владелец Алексей Мордашов оказались в санкционных списках США. Обе компании после начала «спецоперации»* России на Украине существенно сократили экспорт, обе решили не выплачивать дивиденды за 2021 год. Рашников в конце июня сетовал на то, что санкции привели к спаду объемов производства и многократному падению рентабельности комбината.

Тем не менее, несмотря на негативный фон, у акций этих компаний есть возможность восстановления. « Фактором восстановления этих компаний может послужить рост привлекательности российского рынка как такового. Учитывая, что, кроме фондового рынка, в России не осталось инструментов для обгона инфляции, скоро мы можем увидеть наплыв инвесторов. Одним из акцентов будет покупка самых перепроданных акций, в число которых входят представители черной металлургии», — полагает Хандохин.

«Северсталь»

Выручка «Северстали» в первом полугодии сократилась на 10%, до ₽339,43 млрд, из-за снижения средних цен реализации продукции. E BITDA упала на 13%, до ₽118,46 млрд, рентабельность по этому показателю составила 35% против 36% годом ранее. Свободный денежный поток вырос на 1% и достиг ₽60,05 млрд.

София Кирсанова подчеркнула, что снижение выручки и EBITDA, которое эксперт назвала незначительным, в первом полугодии частично было обусловлено продажей актива «Воркутауголь» в апреле 2022 года. Это значит, что во втором полугодии динамика показателей будет лучше.

«Северсталь» также порадовала доходностью чистого денежного потока на уровне 5,5%, добавила Кирсанова. Она напомнила, что у ближайшего конкурента — ММК — этот показатель составляет 2%. Аналитик указала и на отрицательное соотношение чистого долга к EBITDA на уровне -0,77х.

Персональный брокер премиального брокерского обслуживания в инвестбанке «Синара» Денис Бубыкин ожидает, что «Северсталь» вернется к выплате дивидендов. По прогнозам эксперта, годовая дивидендная доходность может составить примерно 11%. Однако он также упомянул возможный отказ от дивидендов и геополитические риски.

Дивидендная политика «Северстали» предусматривает, что при соотношении чистого долга к EBITDA ниже 1х совокупный размер дивидендов за календарный год будет равен 100% от свободного денежного потока. Если чистый долг/EBITDA ниже 0,5х, на дивиденды может пойти более 100% от свободного денежного потока при коэффициенте выше 1х — 50%. Периодичность выплат — раз в квартал.

За третий квартал 2021 год «Северсталь» выплатила дивиденды в размере ₽85,93 на акцию. В дальнейшем компания приостановила выплату дивидендов.

«Если мажоритарный акционер решит выплатить накопленные за предыдущие периоды деньги, разовая выплата может составить более ₽350 на акцию», — полагают в «Газпромбанк Инвестициях». Дивидендная доходность в таком случае составит как минимум 24,45%.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

«Полюс»

В своей отчетности «Полюс» сообщил о росте выручки на 29% в годовом выражении, до $2,39 млрд. Скорректированная EBITDA увеличилась на 37%, до $1,69 млрд, благодаря наращиванию объемов реализации и снижению общих денежных затрат (ТСС) в расчете на тройскую унцию золота. Повышение финансовых показателей было ожидаемым на фоне низкой базы прошлого года, однако главным сюрпризом стало снижение TCC на 8%, до 400$ за унцию, прокомментировал аналитик компании «Цифра брокер» Даниил Болотских.

Учитывая, что рост производства золота опережал рост продаж, во втором полугодии останутся запасы для продажи, отметила София Кирсанова из УК «Первая». По ее мнению, с текущим курсом рубля и ценой золота результаты «Полюса» за вторую половину этого года будут еще более сильными, если сравнивать с показателями прошлого года.

Управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров также посоветовал обратить внимание на «Полюс», который относится к бенефициарам ослабления рубля. Эксперт предположил, что скоро компания может вернуться к выплате дивидендов.

По дивидендной политике «Полюс» направляет на дивиденды не менее 30% от EBITDA при условии, что соотношение чистого долга к EBITDA не превышает 2,5х. Ранее «Полюс» платил дивиденды дважды в год: по итогам первого полугодия и всего года. В последний раз «Полюс» выплачивал дивиденды по итогам первого полугодия 2021 года в размере ₽267,48 на бумагу. В июне 2023 года совет директоров рекомендовал выплатить по ₽436,79 по итогам 2022 года, однако через месяц рекомендация была отозвана. Совет директоров рекомендовал отказаться от дивидендов.

По оценкам Асатурова, акции «Полюса» могут подорожать примерно на 20–30% на фоне слабого рубля, восстановления цен на рынке драгметаллов и анонса дивидендов. Даниил Болотских установил целевую цену для акций ₽14 тыс., что предполагает потенциал роста в 18,4%.

Золотодобытчик 10 июля объявил о готовности выкупить почти 30% своих акций у резидентов, которые владели бумагами на конец 7 июля 2023 года. Цена выкупа — ₽14,2 тыс. за бумагу — более чем на 30% превышала стоимость акций до сообщения о байбэке, а совокупная стоимость сделки оценивалась в ₽579,4 млрд. Компания сообщила, что получила заявки на выкуп всего заявленного объема акций. По состоянию на 29 августа программа была завершена.

Приобретенные акции «Полюс» намерен использовать для расчетов в потенциальных сделках по слияниям и поглощениям, в рамках возможных размещений на рынке капитала и финансирования долгосрочных проектов развития. Но компания потенциально может рассмотреть вопрос о погашении части выкупленных акций в случае, если в среднесрочной перспективе не будут определены конкретные цели для их использования.

По словам Софии Кирсановой, вопросы вызывают эффект от недавнего выкупа «Полюсом» своих акций у резидентов и влияние этого события на долговую нагрузку компании. Есть риск, что соотношение чистого долга к скорректированной

EBITDA

вырастет с 0,6х на конец второго квартала до 2–2,5х, предупредила Кирсанова.

В этом свете Даниил Болотских заявил, что «Полюс» вряд ли вернется к выплате дивидендов в ближайшее время. Большим риском для «Полюса» эксперт также назвал зависимость от иностранного горнодобывающего оборудования — этот фактор уже привел к росту капитальных затрат в прошлом году. Вместе с тем Болотских обратил внимание, что в текущем году золотодобытчику удалось приостановить рост, а прогноз капзатрат по итогам остался без изменений — $1,3–1,4 млрд.

Как считали

Из 100 самых ликвидных бумаг крупнейших по капитализации компаний, торгующихся на Мосбирже, аналитики определили десятку лидеров, которые подешевели сильнее других, но имеют потенциал восстановления. Потенциал оценивался исходя из консенсуса, в котором учитывались прогнозы аналитиков «Финама», «БКС», «Атона», брокеров ВТБ и Промсвязьбанка.

«Этот критерий отбора (потенциал восстановления) — один из самых важных, так как многие «просевшие» компании на российском рынке имеют сильно ограниченный апсайд (ожидание роста котировок. — Forbes) или не имеют его вовсе», — говорит инвестиционный консультант ФГ «Финам» Сергей Хандохин.

Что будет дальше с акциями российских компаний?

Первый квартал показал рост котировок у подавляющего числа акций российских компаний. Эксперты полагают, что рост должен продолжиться, но фаворитами уже будут не низколиквидные акции.

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что в течение 2023 года общее направление движения котировок российских бумаг — вверх. По мнению аналитика, рынок в целом остается дешевым, особенно с учетом упавшего рубля. По словам Емельянова, российский рынок акций — валютный в своей основе, и он неизбежно подтягивается вверх вслед за долларом и юанем.

При этом эксперт считает, что в третьем эшелоне позитив вряд ли будет долгим. « Рано или поздно игроки «спрыгнут», и это обвалит котировки. Потому что сидеть месяцами в акциях компаний, про которые мало что известно, это нонсенс», — считает Емельянов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

«Совкомфлот»

Во втором квартале выручка «Совкомфлота» в тайм-чартерном эквиваленте составила $528 млн, что на 4,2% ниже уровня первого квартала. Чистая прибыль снизилась на 26,5%, до $210,1 млн. В «Тинькофф Инвестициях» объясняли, что показатели упали, поскольку первый квартал был аномально удачным для компании — тогда ставки фрахта взлетели после введения потолка цен на российскую нефть.

В целом же за шесть месяцев выручка составила $1,22 млрд при скорректированной чистой прибыли в ₽42,66 млрд. Результаты компании за первое полугодие оказались выше рекордного 2022 года, обратил внимание главный аналитик ПСБ Алексей Головинов.

Учитывая долларовую выручку и эффект девальвации рубля, по итогам второго полугодия результаты компании могут впечатлить инвесторов, полагает Веревкин из «Алор Брокера». « Рынок пока оценивает компанию консервативно, вероятно, закладывая дальнейшие снижения ставки фрахта», — заметил эксперт. Тем не менее он считает, что ставки на транспортировку российской нефти сейчас выше мировых и более устойчивы в условиях западных санкций.

Аналитики «Финама» указали также на высокий дивидендный потенциал «Совкомфлота». Компания подтвердила намерение сохранить годовые выплаты на уровне не менее 50% от чистой прибыли, что предполагает дивиденды за 2023 год в размере ₽14,54 на акцию (доходность 12,62%), оценили эксперты. Их целевая цена для акций — ₽128,4 (+11,43%).

Дивидендная политика «Совкомфлота» предусматривает выплаты акционерам в размере не менее 50% от скорректированной чистой прибыли по МСФО.

Павел Веревкин подсчитал, что первое полугодие сформировало дивидендную базу в ₽8 на акцию (при условии выплаты 50% от скорректированной чистой прибыли). Стратег считает, что по итогам второго полугодия в консервативном сценарии можно рассчитывать еще на ₽8 на акцию. В итоге за год «Совкомфлот» может заплатить ₽16 на акцию, что даст доходность 13,89%.

Главный аналитик ПСБ Алексей Головинов установил целевую цену для акций «Совкомфлота» ₽155. Это на 34,52% выше текущих уровней. Веревкин из «Алор Брокера» назвал ₽140 за акцию (+21,5%).

Нефтегазовые компании

Добыча российской нефти в июне составила 9,9 млн баррелей в сутки. Это незначительно ниже февральских показателей — 10,2 млн баррелей в сутки, заявил ранее вице-премьер Александр Новак. Это значит, что российские нефтяные компании смогли перенаправить поставки своей продукции в другие регионы, преимущественно в Азию, говорит Алексей Петровский из «Открытие Инвестиции». Даже с учетом дисконта российская марка нефти Urals торгуется на своих максимумах за восемь лет — $87 за баррель, добавляет брокер. « Акции российских нефтяных компаний выглядят интересными в текущих условиях, в особенности — «Лукойла» и «Роснефти»», — говорит Петровский.

Бумаги «Роснефти» выглядят сильнее рынка, поскольку компания решила выплатить дивиденды, указывает главный аналитик ПСБ Владимир Соловьев. « Цены на нефть остаются высокими и могут продолжить рост в ближайшем будущем. Объемы прокачки нефти трубопроводным транспортом в Китай увеличиваются, а танкерные перевозки переориентируются в азиатские страны. Наша цель по акциям «Роснефти» — 500 рублей за акцию», — говорит аналитик.

В бумагах «Лукойла», по словам Виктора Шастина из «Велес Капитала», есть спекулятивная возможность отыграть будущую выплату дивидендов. На сегодня нефтяной гигант решил не производить выплаты за второе полугодие 2021 года, из-за чего акции сильно просели. Однако компания дала понять, что эта выплата возможна в будущем из нераспределенной прибыли. « Мы считаем, что отмена выплаты связана с тем, что текущие мажоритарные акционеры держали существенные доли через программу депозитарных расписок. Когда вопрос с расконвертацией этих долей будет решен, можно ждать выплату. На таких новостях акции могут очень хорошо подрасти — ждать, по сути, осталось полгода», — говорит Шастин.

Эксперт называет фаворитом нефтегазового сектора бумаги газового гиганта «Новатэка», просевшие за год на 34%. Он объясняет это тем, что компания растет и не отказывается от выплат дивидендов. В частности, к 2024 году «Новатэк» рассчитывает удвоить добычу газа. Дивидендная доходность по акциям компаний за 2022 год может составить 7-9%, что повышает привлекательность этих бумаг.

В то же время планы по росту бизнеса могут быть под угрозой из-за ухудшения отношений с западными странами, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев. « Помочь могло бы расширение сотрудничества с азиатскими странами, привлечение новых инвесторов в проекты, позитивные новости по инвестпрограмме», — поясняет эксперт.

Акции «Сургутнефтегаза» за год потеряли в цене 38%. При этом за минувший квартал снижение было очень сдержанным — всего 2%. 1 июля собрание акционеров «Сургутнефтегаза» подтвердило планы выплатить дивиденды за 2021 год в размере 4,73 рубля на привилегированную акцию и 0,8 рубля — на обыкновенную. Также компания заявила об отказе от моратория на банкротство, что мгновенно подняло цены на ее бумаги на 10% (такой отказ дает сохранение права на выплату дивидендов и проведение байбэка).

В то же время значительно укрепившийся рубль оказывает давление на бизнес компании, говорит Дмитрий Пучкарев из «БКС». При текущем курсе компания по итогам года может получить убыток, это может привести к снижению дивидендов за 2022 год до минимальных значений — 0,6 рубля на акцию. Драйвером роста в такой ситуации может стать устойчивое ослабление рубля, заключает эксперт.

Акции продуктового ретейлера Х5 Group за год снизились на 62%. За квартал снижение тоже было существенным — 18%. При этом бумаги, по оценкам аналитика, могут стоить на 45% выше текущих значений. Акции ретейлера сильно просели после новостей о европейских санкциях в отношении НРД, говорит Виктор Шастин из «Велес Капитала». Это связано с тем, что компания имеет иностранную регистрацию и инвесторы опасались полной блокировки торгов расписками. « Но мы считаем, что актив очень интересный. Цена на депозитарные расписки скорректировались на 75% от максимума, притом что выручка компании в первом квартале увеличилась на 20%, рентабельность стабильна и на горизонте не видно рисков для осуществления операционной деятельности», — говорит Шастин. Он считает, что значительным драйвером роста акций могут стать новости о переезде ретейлера из Нидерландов в Россию.

Дмитрий Пучкарев из «БКС» указывает на то, что инвесторы будут смотреть на акции оптимистичнее, если компания определится с дивидендной политикой. Пока ретейлер приостановил инвестпрограмму. Однако 29 июня представитель компании заявила, что Х5 может вернуться к выплате дивидендов «после решения технических проблем и снятия регуляторных ограничений», обусловленных иностранной регистрацией ретейлера. « Если у инвесторов появится понимание дальнейших перспектив, конкретика по дивидендам, бумаги могут начать бурное восстановление», — говорит Пучкарев.

При этом преимуществом компании можно считать ее ориентированность на внутренний рынок, говорит Сергей Хандохин из «Финама».

Еще один актив, который сильно подешевел, но имеет шансы на восстановление, — акции самой Мосбиржи. Годовое общее собрание акционеров биржи решило не выплачивать дивиденды за 2021 год. Однако председатель набсовета «Московской биржи» Сергей Швецов сообщил, что площадка объявит о перспективах выплат в сентябре, добавив, что «дивиденды будут платить рано или поздно». Фактором роста бумаг может стать отсутствие возможности инвестирования в зарубежные активы у подавляющего большинства брокеров, полагает Хандохин из «Финама». « Рано или поздно мы увидим приток средств в российские акции и облигации, что даст возможность стабилизировать устойчивость биржи и обеспечит потенциал восстановления», — говорит он.

Дополнительным драйвером может стать снижение ключевой ставки ЦБ, которое обеспечивает приток частных инвесторов на торговую площадку, говорит Владимир Соловьев из ПСБ. Фактором риска он считает возможные западные санкции по отношению к Национальному клиринговому центру, которые затруднят расчеты в валюте. Тем не менее ближайшая цель по бумагам Мосбиржи — 115 рублей на акцию, резюмирует эксперт.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Как мы считали

В рейтинг крупнейших интернет-компаний вошли компании, чья выручка формируется в интернете. Мы не относим к интернет-компаниям магазины, торгующие через сайты, банковские услуги, даже если они существуют только в интернете, производителей и поставщиков «железа» и прочие компании, чей бизнес мог бы существовать и без интернета. Мы запрашивали у компаний финансовые показатели и считали стоимость компаний, сравнивая их с публичными аналогами, применяя дисконт за непубличность и закрытость информации. Стоимость публичных компаний зафиксирована на 1 февраля 2023 года. Непубличные компании, с которыми были совершены сделки за прошедшие 12 месяцев, отражены в рейтинге по сумме сделки.

«Транснефть»

Вторым по популярности среди аналитиков стал еще один представитель нефтегазового сектора — «Транснефть». По словам начальника отдела структурных продуктов «РСХБ Управление Активами» Вадима Сенкевича, представители этой отрасли, вероятнее всего, в среднесрочной перспективе продолжат демонстрировать устойчивые финансовые результаты на фоне ослабления рубля и заключения партнерских отношений с дружественными странами.

В конце августа «Транснефть» отчиталась о росте квартальной выручки в годовом выражении на 6,3%, до ₽636,7 млрд, а чистой прибыли — на 78,9%, до ₽96,18 млрд. Последний показатель оказался выше самых оптимистичных прогнозов на фоне разовых факторов, объяснила София Кирсанова из УК «Первая». Но она добавила, что если первый такой фактор — курсовая разница — не будет учитываться для расчета дивидендной базы, то второй — переоценка стоимости акций «Транснефти» на балансе аффилированных компаний в размере ₽24 млрд — может внести вклад в расчет будущих дивидендов.

Инвестиционный стратег «Алор Брокера» Павел Веревкин главным драйвером для показателей «Транснефти» назвал рост транспортных тарифов, позволивший компенсировать снижение добычи нефти в рамках договора ОПЕК+, и эффект от девальвации рубля. Эксперт предположил, что эти факторы будут влиять и на финансовые результаты во втором полугодии.

По оценкам Кирсановой, теоретически за первое полугодие компания могла бы выплатить ₽11,3 тыс. на акцию (доходность 8,19%), однако, вероятнее всего, рассчитывать стоит только за полный дивиденд за весь 2023 год. По его итогам «Транснефть» может выплатить ₽17–18 тыс. на бумагу (доходность 12,3–13%), спрогнозировала Кирсанова.

В дивидендной политике «Транснефть» ориентируется на 25% от скорректированной чистой прибыли по МСФО за год, однако в предыдущие годы дивиденды были выше. Обычно компания платит сразу за год, но по итогам 2017 года она выплатила и промежуточные дивиденды. По итогам 2022-го инвесторы получили рекордные ₽16 665,2 на каждый тип акций.

Персональный брокер премиального брокерского обслуживания в инвестбанке «Синара» Денис Бубыкин все же ожидает выплату промежуточных дивидендов. За 2023 год дивидендная доходность, по его оценкам, может составить около 14%.

В аналитическом управлении финансовой группы «Финам» полагают, что по итогам года «Транснефть» даже по достаточно скромным оценкам может выплатить около ₽18–19 тыс. на акцию, что дает доходность 13–13,8%. « На наш взгляд, дивидендный фактор является основным в инвестиционном кейсе «Транснефти», — заключили аналитики.

Павел Веревкин ожидает, что «Транснефть» сможет выплатить еще более солидные дивиденды — около ₽24 тыс. на акцию. Дивидендная доходность составит тогда 17,4%.

Стратег «Алор Брокера» дал акциям «Транснефти» целевую цену в ₽180 тыс. на горизонте 12 месяцев. Это на 30,48% выше уровня закрытия торгов в пятницу, 1 сентября. В «Финаме» поставили целевую цену акций «Транснефти» на пересмотр, примерный ориентир — ₽165 тыс. за бумагу. Это предполагает потенциал роста в 19,6%.

Говоря о потенциальных рисках, эксперты упомянули возможность дальнейшего сокращения добычи в России — из-за этого фактора прибыль «Транснефти» во втором полугодии, вероятно, будет ниже, чем в первом. Бубыкин из «Синары», как и в случае с ЛУКОЙЛом, упомянул возможный отказ от выплат и геополитику как факторы риска.

Между тем «Транснефть» может в сентябре рассмотреть вопрос о сплите, или дроблении акций в пропорции 1:100. В таком случае их цена уменьшится в 100 раз, но количество увеличится в те же 100 раз. В результате общая рыночная стоимость компании останется той же, но ее бумаги будут доступнее для покупки.

ЛУКОЙЛ

Акции нефтяного гиганта назвали большинство опрошенных экспертов. Управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров объяснил, что у нефтегазового сектора в целом хорошие перспективы, а ЛУКОЙЛ — одна из двух наиболее интересных компаний в отрасли.

В конце августа компания отчиталась о выручке в ₽3,6 трлн и чистой прибыли в ₽565,4 млрд. E BITDA составила ₽871 млрд. Выручка оказалась на 7,3% ниже консенсус-прогноза, собранного «Интерфаксом». Но чистая прибыль и EBITDA заметно лучше консенсуса (на 11,3% и на 7,2% соответственно). Учитывая высокую стоимость российской нефти сорта Urals, по итогам второго полугодия результаты могут быть еще лучше, полагает инвестиционный стратег ИК «Алор Брокер» Павел Веревкин.

Портфельный управляющий УК «Первая» София Кирсанова указала на то, что

свободный денежный поток

ЛУКОЙЛа составляет почти ₽400 млрд — он может обеспечить промежуточные

дивиденды

за первое полугодие до ₽570 на акцию. С учетом цены закрытия торгов в пятницу, 1 сентября, это дает дивидендную доходность до 8,36%.

Дивидендная политика ЛУКОЙЛа предусматривает, что общая сумма выплат за год оставляет не менее 100% от скорректированного свободного денежного потока за этот период. Периодичность выплат — дважды в год.

«Дивидендная база уже оценивается в ₽600 на акцию, а по итогам года может достичь ₽1000», — подсчитал Павел Веревкин. Если исходить из текущих цен, то дивидендная доходность за весь год составит 14,67%. Персональный брокер премиального брокерского обслуживания в инвестбанке «Синара» Денис Бубыкин полагает, что дивидендная доходность акций ЛУКОЙЛа за 2023 год будет на уровне примерно 16%.

В августе «Интерфакс» со ссылкой на источники сообщил, что ЛУКОЙЛ намерен выкупить до 25% своих акций у нерезидентов с дисконтом в 50%. По данным агентства, компания обратилась к властям за соответствующим разрешением. И хотя сам ЛУКОЙЛ не комментировал эту новость, вице-премьер России Александр Новак позднее подтвердил, что обращение рассматривают.

По словам Павла Веревкина, долгосрочно это позитивная новость, но обратный выкуп может перетянуть на себя средства из дивидендной базы. Но главный аналитик ПСБ Алексей Головинов считает, что большой объем накопленных денежных средств все же позволит ЛУКОЙЛу как выплатить дивиденды, так и выкупить свои акции у нерезидентов,

По мнению Софии Кирсановой из УК «Первая», чистая денежная позиция в размере более чем ₽630 млрд гарантирует, что компания может легко реализовать потенциальный выкуп 25% акций у иностранцев, не прибегая к заемным средствам.

Потенциал роста акций ЛУКОЙЛа

Вместе с тем Бубыкин из «Синары» упомянул и возможные риски — это отмена дивидендов и геополитика.

Павел Веревкин из «Алор Брокера» отметил, что для всех акций из его подборки главный риск — это дальнейший рост ключевой ставки. Если говорить о представителях нефтегазового сектора отдельно, то основной риск для них, как это ни странно, высокая рентабельность, полагает эксперт. Он объяснил, что значительные доходы сектора могут спровоцировать государство изъять у компаний сверхприбыли в пользу бюджета.

«Вторым немаловажным фактором является рублевая стоимость бочки Urals. Сегодня на рынке положительная конъюнктура, котировки нефти находятся на комфортных уровнях, рубль выглядит слабым, но эта ситуация не вечна и может довольно быстро измениться в противоположную сторону», — предупредил Веревкин.

Наиболее надежные прямо сейчас

Традиционно слабо подвержены эффекту внешних шоков компании электроэнергетического сектора, ориентированные на внутренний спрос. На российском рынке наиболее интересным вариантом в секторе, на наш взгляд, сейчас выглядят акции компании «Интер РАО», которая занимает инжиниринговую нишу и за счет этого может получить дополнительную точку для роста.

Основной недостаток — невысокие

дивиденды

(25% от прибыли) и отсутствие отчетности. Тем не менее, по словам менеджмента, компания показала рост по основным финансовым метрикам в 2022 году и сохраняет потенциал дальнейшего расширения бизнеса за счет поглощений и резервов повышения операционной эффективности. Наш рейтинг по бумагам «Интер РАО — «на уровне рынка».

«Русагро»

Один из крупнейших агрохолдингов России — «Русагро» — также показал прирост выручки на 6% по итогам 2022 года, несмотря на решение перенести реализацию масличных культур на 2023 год в ожидании более выгодных цен. При этом мировой спрос на продукты питания придает операционную прочность бизнесу «Русагро». Рентабельность скорректированной EBITDA за девять месяцев 2022 года осталась на уровне прошлого года (19%), а сам объем операционной прибыли EBITDA составил ₽35,4 млрд. Наш рейтинг по распискам «Русагро» — «лучше рынка».

«ФосАгро»

В определенной степени защитными можно считать акции «ФосАгро». Технически они, как правило, могут довольно долго сильно не расти и не падать, а потом накопленный за это время потенциал реализуется в росте. Причина для роста обычно находится (в отличие от причин для падения). В целом сектор производителей удобрений выглядит привлекательным, поскольку спрос на их продукцию в мире стабильно растет. Хотя от прошлогодних пиковых значений цены на удобрения, в частности на диаммоний фосфат, снизились примерно на 40%, они все еще вдвое выше, чем были в 2020 году.

Достаточно высокие цены обеспечивают «ФосАгро» сильные результаты. Так, по данным за девять месяцев 2022 года, компания увеличила выпуск и продажи удобрений на 7%, выручка выросла на 57% год к году, а скорректированная чистая прибыль — на 75,1%. На фоне сильных результатов компания создает своим акциям привлекательную дивидендную историю с двузначной доходностью. Наш рейтинг по акциям ПАО «ФосАгро» — «покупать» с целевой ценой ₽8107 на акцию.

«Полиметалл»

Среди бумаг с хорошим потенциалом роста можно выделить акции «Полиметалла». После того как они в прошлом году упали сильнее рынка из-за большой доли в бумагах свободного обращения иностранных инвесторов, распродававших российские акции, они имеют хороший потенциал восстановительного роста. « Полиметалл» сумел выстроить собственную экспортную логистику и показал сильные результаты в четвертом квартале прошлого года. Компании удалось почти полностью восстановить годовые объемы продаж и сохранить объемы добычи.

Менеджмент «Полиметалла» также работает над сменой регистрации с острова Джерси на более дружественную юрисдикцию. Предположительно, это может быть Казахстан, где у компании имеются добывающие активы и листинг на бирже Международного финансового центра Астаны. Редомиляция снимет часть санкционных проблем компании, позволит вернуться к выплате дивидендов и может стать драйвером для ее акций. Наш рейтинг по акциям «Полиметалла» — «покупать» с целевой ценой ₽773,7 на акцию.

Мосбиржа

В наш топ также попала компания из финансового сектора — Московская биржа. В прошлом году финансовые показатели раскрыли неплохую устойчивость ее бизнеса в сложных условиях. Комиссионные доходы снизились в связи с сокращением объемов торгов из-за отсутствия иностранных инвесторов и снижения цен в рублях на торгуемые активы, однако это было с избытком компенсировано ростом процентных доходов. Как результат, показатель EBITDA в январе — сентябре 2022 года вырос на 18%, до ₽33,6 млрд, чистая прибыль площадки — на 21%, до ₽24,6 млрд. Скорее всего, оба показателя окажутся в значительном плюсе и по итогам всего прошлого года. На таком фоне можно ожидать возвращения компании к выплате дивидендов в текущем году. Наш рейтинг — «на уровне рынка».

Защитные свойства могут продемонстрировать и нефтяники. В 2022 году Россия увеличила добычу нефти на 2% год к году, а в текущем году сокращение, по нашим оценкам, не превысит 5–10%. В таких условиях устойчиво выглядят операционные результаты «Транснефти», что может трансформироваться в рост финансовых результатов и неплохие дивиденды. По нашим оценкам, дивиденды компании по итогам 2022 года могут составить ₽12 500 на бумагу, что соответствует 13,8% доходности на привилегированную акцию. Дополнительно бизнес «Транснефти» может поддержать индексация тарифов на 6% с начала года. Наш текущий рейтинг по привилегированным акциям компании — «покупать» с целевой ценой ₽115 571 за бумагу.

«Сургутнефтегаз»

Традиционно защитными являются привилегированные акции «Сургутнефтегаза». Компания обладает валютными резервами объемом более $50 млрд — примерно в четыре раза больше ее капитализации. Валютная переоценка данной суммы — существенная часть прибыли по РСБУ, что позволяет компании выплачивать высокие дивиденды на привилегированные акции в периоды ослабления рубля. По итогам 2022 года мы ожидаем выплаты около ₽2,5 на акцию, что соответствует 9% доходности на привилегированные бумаги. При этом по итогам 2023 года дивиденды будут зависеть от курса рубля, что делает привилегированные акции нефтяной компании защитой от ослабления национальной валюты. Наш текущий рейтинг по привилегированным акциям «Сургутнефтегаза» — «покупать» с целевой ценой на отметке ₽31,2 за акцию.

«Ростелеком»

В сложившейся ситуации защитными также можно считать акции «Ростелекома», которые сохраняют стабильное значение около ₽58,5 уже примерно год. В текущем году госоператор укрепит свой статус крупнейшей российской компании TMT-сектора (сектор высоких технологий и медиа. — «РБК Инвестиции») и удержит его по меньшей мере до 2025 года. Геополитическая ситуация и государственная политика создали для компании сразу несколько новых драйверов роста. Среди крупных публичных компаний сектора оператор — главный бенефициар импортозамещения, что позволяет ему нарастить долю рынка в секторах B2B и B2G.

Поглощения компаний сектора инфобезопасности и разработка российской мобильной операционной системы (совместно с «Яндексом», VK и Сбербанком) помогают двигаться к той же цели. На рынках широкополосного доступа к интернету и облачных услуг конкуренты не смогут догнать госоператора. А в случае если госоператор благополучно приобретет «Мегафон», то станет лидером и на рынке сотовой связи.

Итоги и советы эксперта инвесторам

Эти акции, на наш взгляд, неплохо позиционированы в текущих условиях. Однако напоминаем, что сейчас не самый обычный кризис, и для снижения рисков мы не рекомендуем распределять 100% портфеля в акции, а разбавить их

облигациями

федерального займа (ОФЗ) в зависимости от риск-профиля, а также наличными на случай выгодных сделок. Кроме того, в постоянно меняющихся условиях стратегия среднесрочной торговли в боковике может оказаться более актуальной, нежели «купил и держи», которая, по сути, рассчитана на более спокойное время. Поэтому имеет смысл время от времени фиксировать прибыль по выросшим бумагам и ребалансировать портфель.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее