Балмочнова Марина Сергеевна

Год окончания – 2006

Экономист — маркетолог ОАО «Российская корпорация ракетно-космического приборостроения и информационных систем».

Батищев Денис Сергеевич

Год окончания – 2011

Начальник дирекции корпоративных продаж страхового акционерного общества «ВСК»

Комаров Вячеслав Юрьевич

Год окончания – 2007

Кандидат экономических наук, доцент

Исполнительный директор по инвестиционному консультированию Sber Private Banking ПАО Сбербанк России, доцент кафедры актуальных проблем и предпринимательства АНО ВО «Национальный институт бизнеса»

Беляева Мария Андреевна

Начальник отдела контроля и методологии хозяйственных операций Управления контроля, методологии и бухгалтерского учета хозяйственных операций Департамента учета и отчетности ОАО АКБ «РОСБАНК».

Дудин Иван Владимирович

Год окончания – 2008

Начальник отдела — руководитель проекта АО «Альфа-Банк»

Зельтина Наталья Юрьевна

Заместитель генерального директора по работе с клиентами ООО » Он клиник».

Колесник Алексей Александрович

Главный специалист производственно-технического отдела ООО «Газпромавтоматизация», входящего в систему ОАО «Газпром».

Корнеев Иван Константинович

Заместитель начальника отдела урегулирования задолженности в ИФНС России № 10 по г. Москва. Советник государственной гражданской службы РФ 3 класса.

Леснов Дмитрий Александрович

Руководитель Управления, инвестиционная компания «ФИНАМ»

Год окончания – 2009

Работает ОУФМС ЮВАО г. Москвы, лейтенант полиции, занимается оперативной деятельностью.

Работает в должности юриста в ЗАО «Регионгазпромэнерго», являющееся дочерним обществом ООО «Газпромэнерго», которое в свою очередь создано как специализированная энергетическая компания ОАО «Газпром»

Платонова Екатерина Викторовна

Главный специалист отдела Розничного бизнеса «Мастер-Банк» (ОАО).

Помощник юрисконсульта в ЗАО «Регионгазпромэнерго».

Садкова Екатерина Николаевна

Год окончания – 2005

Заместитель начальника отдела фондового рынка Федеральной антимонопольной службы России.

Железова Ольга Владимировна

Год окончания – 2008

Индивидуальный предприниматель «ИП Железова Ольга Владимировна»

Комарова Анастасия Борисовна

Год окончания – 2014

Основатель маркетингового агентства Cleverra.

Рябуха Павел Николаевич

Год окончания – 2006

Генеральный директор ООО «ФариСервисЛогистика»

Сапожникова Юлия Ефимовна

Руководитель отдела маркетинга. Розничная сеть «МЕГАХЕНД» (одежда и обувь из Европы)

Джумагулов Марк Тукенович

Год окончания – 2018

Коммерческий директор Консалтинговой компании «Системы оптимизации бизнеса»

Чинилин Александр Владимирович

Год окончания – 2017

ГУП Московский метрополитен.

Заместитель начальника Службы Подвижного Состава

Бородаев Дмитрий Викторович

Год окончания – 2013

Заместитель начальника Центральной лаборатории метрополитена Центра метрологического обеспечения

Криволапова Анастасия Сергеевна

Год окончания – 2020

Секретарь Заместителя Председателя Правления ПАО «Сбербанк России»

Бубырь Елена Витальевна

Год окончания – 2016

Главный бухгалтер ООО «Косметические решения»

Ветчинкин Константин Михайлович

Год окончания – 2017

Руководитель отдела по работе с ключевыми клиентами ПАО «Сбербанк России»

Осипов Антон Сергеевич

Финансовый программист АО «ОФИС ПРЕМЬЕР»

Дума Маргарита Николаевна

Год окончания – 2021

Руководитель отдела обучения и контроля качества обслуживания службы клиентской поддержки ПАО АКБ «АВАНГАРД»

Коростелева Надежда Алексеевна

Руководитель отдела казначейства АО «Русская рыбная компания»

Санин Николай Владимирович

Год окончания – 2003

Руководитель проекта ПАО Нефтяная компания «Роснефть», доцент кафедры актуальных проблем и предпринимательства АНО ВО «Национальный институт бизнеса»

Лупу Виктория Митрофановна

Главный бухгалтер ООО «ТиАл-СТ»

Николаев Александр Сергеевич

Год окончания – 2019

Финансовый консультант ПАО «ВТБ»

Стрельцова Анастасия Геннадиевна

Финансовый директор ООО «ШТАЙН». Официальный дилер торговой марки WISENT и GERHANS на территории РФ

Шишкин Кирилл Андреевич

Финансовый директор АО «Научно-исследовательский институт двигателей»

Ульянова Елена Олеговна

Главный бухгалтер ООО «ВЛД»

Ткаченко Дмитрий Юрьевич

Год окончания – 2004

Проректор АНО ВО «Национальный институт бизнеса»

Генеральный директор ЗАО «Центр оценки и экспертизы»

Однако, следует отметить, что в российских инвестиционных реалиях альтернативным классам активов пока уделяется недостаточно внимания. Считаем, это упущение формирует хорошее пространство для инвестиционного «маневра» в рамках портфелей, позволяющее существенно улучшить качественные характеристики портфелей, в том числе и соотношение риск/доходность.

Каким образом такой инвестиционный подход может быть реализован в современных реалиях? Высокий уровень диджитализации инвестиционных процессов позволяет нам в Sber Private Banking: а) с высокой точностью моделировать даже такие сложные портфели, как портфели миллиардеров, обслуживающихся в ведущих швейцарских инвестиционных банках; б) формировать, поддерживать и ребалансировать данные портфели, исходя из меняющейся рыночной конъюнктуры; в) проводить стресс-тестирование, основываясь на исторических рыночных данных; г) предоставлять нашим клиентам сервис и уровень аналитической поддержки сопоставимые с ведущими мировыми инвестиционными домами, и даже превосходящие их.

Таким образом, благодаря открытым исследованиям ведущих швейцарских банков мы можем сформировать видение того, каким образом структурирован инвестиционный капитал богатейших людей планеты. Основываясь на этой информации, мы также можем сформировать модель такого портфеля и посмотреть, как она работала в различных рыночных и экономических условиях. В случае, если динамика модельного портфеля и его соотношение риск/доходность является удовлетворяющей ожидания клиента, мы можем приступить к подбору инструментов и формированию уже реального портфеля на основе широкой линейки доступных нам финансовых инструментов.

В завершении хотел бы еще раз напомнить о диверсификации, как основе любого успешного инвестиционного кейса. Крупнейшие капиталы уделяют этому вопросу очень пристальное внимание: число различных классов активов в их портфелях приближается к полутора десяткам. Полагаю, этим и может быть обусловлена высокая результативность данного распределения, а именно более 80% дохода менее чем за 6 лет. Успех портфеля более чем на 90% зависит от распределения активов*. Полученные результаты, представленные в данной статье, являются наглядным тому подтверждением.

Сколько заработают инвесторы на китайских акциях

В середине января Национальное бюро статистики Китая опубликовало данные, которые показали, что Китайская народная республика (КНР) оказалась единственной страной из крупнейших экономик мира с положительными темпами экономического роста в 2020 г., по итогам которого китайский валовый внутренний продукт (ВВП) вырос на 2,3%. Для Китая этот рост оказался минимальным за 45 лет, однако даже эти значения оказались существенно лучше, чем у большинства стран мира.

На этом фоне в ходе пленума ЦК Компартии Китая 19-го созыва председателем КНР Си Цзиньпином были озвучены цели по удвоению экономики Китая к 2035 г. В зависимости от динамики темпов прироста американской экономики в течение этого периода КНР может опередить США по объему ВВП в 1,2-1,4 раза.

Можно подсчитать, что при реализации первого сценария инвесторы могут заработать около $4,5 (или в среднем порядка 12% годовых по сложной ставке процента) на каждый $1 инвестиций в течение следующих 15 лет. При втором сценарии – примерно $3,3 (около 10,2%) на каждый $1 за аналогичный период.

Инвестиционными экспертами Sber Private Banking разрабатываются и предлагаются инвесторам различные варианты решений для отработки данного инвестиционного кейса, начиная с подборки отдельных имен в китайских компаниях, облигаций китайских эмитентов, заканчивая разработкой портфелей из различных инвестиционных и/или хедж-фондов. В частности, в самых консервативных портфелях доля инвестиций в развивающиеся рынки, включая Китай, может быть около 2,5%, а в агрессивных портфелях эта доля может достигать уже 10%.

Таким образом китайское направление уже занимает существенную часть портфелей у инвесторов не только в России, но и за рубежом. В случае реализации описанных выше сценариев, доля может и несколько увеличиться, поэтому средне- и долгосрочным инвесторам, вероятно, имеет смысл подумать о включении данного инструментария в свои портфели, и через 15 лет мы вернемся к этой дискуссии для анализа результативности предложенного нами подхода.

Имеет ли смысл диверсифицировать инвестиционные портфели по классам активов в современных условиях? Важно отметить, что у истоков инвестирования (в современном понимании значения этого процесса) стояли так называемые активные инвесторы, целью которых был поиск интересных инвестиционных идей в виде акций и выявления наиболее подходящих временных условий для проведения сделок с ними.

К адептам подобного подхода можно отнести таких выдающихся инвесторов, как Уоррен Баффет, Джон Темплетон, Питер Линч и ряд других. Однако несмотря на то что эти инвесторы добились потрясающих результатов, специализируясь в основном на рынках акций, их подход к инвестированию не может в полной мере считаться высоко диверсифицированным. Здесь важно отметить, что под диверсификацией мы понимаем наличие в портфеле разных классов активов, таких как акции, облигации, сырье, недвижимость и ряд других. В этом и есть принципиальное различие.

Что касается самой концепции диверсификации, то ей уже примерно 2500 лет. В частности, в Талмуде приведен простейший пример построения диверсифицированного портфеля активов. Авторы предлагают разделить активы на три части и вложить их в землю, в дело и оставшееся оставить про запас. В современных реалиях такой подход представляет собой вложение средств в недвижимость, в акции и третью – в облигации и депозиты.

Отправной точкой современного этапа развития академической мысли в вопросе диверсификации инвестиционных портфелей можно считать публикацию статьи нобелевского лауреата Гарри Марковица «Выбор портфеля» (1952 г.). Второй наиболее значимой вехой академического развития принято считать публикацию в 1986 году в издании Financial Analysts Journal исследования деятельности 91 пенсионного фонда в период 1974–1983 гг., в ходе которого было установлено, что от выбора класса активов (диверсификации) более чем на 90% зависит успех инвестиционного портфеля. Авторы исследования установили, что «политика распределения активов является главным фактором, влияющим на эффективность инвестиционного портфеля, от которой доходность зависит на 91,5%». Примечательно, что спустя двадцать лет была предпринята попытка переосмыслить полученные результаты, в ходе которой были подтверждены ранее полученные выводы: построение портфелей на основе диверсифицированного подхода является ключевым в успехе таких портфелей (публикация Рэндольфа Худа Determinants of Portfolio Performance 20 Years Later в журнале Financial Analysts Journal, январь 2006).

Сегодня мы можем видеть множество примеров, также подтверждающих актуальность диверсификации. Один из самых наглядных – анализ деятельности крупнейших фондов целевых капиталов американских университетов (Endowment Fund). Данные по ним собираются и обобщаются профессиональной ассоциацией американских университетов. Оказалось, что с конца 1970-х – периода, когда данную информацию начали анализировать, доходность фондов росла по мере роста количества активов и роста диверсификации, что в основном обеспечивалось более высокой экспертизой, которую могли позволить крупнейшие фонды. Как отмечает Томас Пикетти в «Капитале в веке» (2016 г.), на вершине этого рейтинга оказались фонды Гарварда, Йеля и Принстона. По итогам 2019-го финансового года суммарный объем активов в этих фондах, по данным Национальной ассоциации колледжей и университетов , превышал $630 млрд.

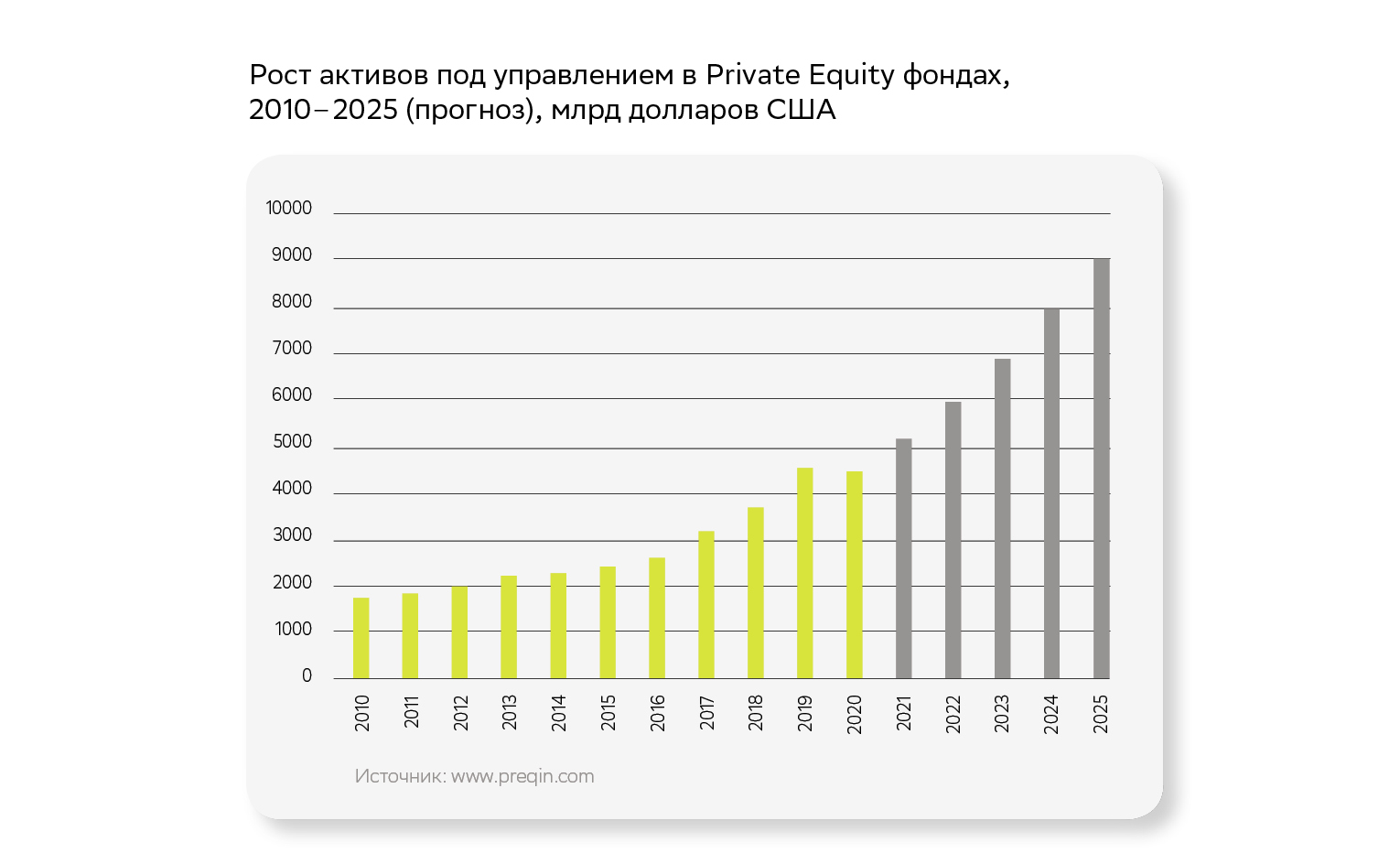

Если проанализировать инвестиционные стратегии университетских фондов, то, как утверждают исследователи, можно обнаружить, что их целевые капиталы представляют собой очень диверсифицированные портфели с явно выраженными предпочтениями в сторону американских и зарубежных акций, облигаций частного сектора. Примечательно, что по мере движения вверх по иерархии целевых капиталов мы можем наблюдать сильное увеличение «альтернативных классов активов», таких как private equity, хедж-фонды, деривативы, недвижимость, сырьевые товары. Как мы можем видеть, речь идет о вложениях, требующих специфической экспертизы и потенциально более рентабельных. Авторы данного исследования пришли к выводу, что более высокая доходность, получаемая самыми крупными капиталами, обуславливается прежде всего не более высокой степенью риска, а скорее более сложной инвестиционной стратегией. В итоге доходность таких фондов почти в два раза опережает доходности фондов с меньшим объемом капитала и, как следствие, с более низким уровнем диверсификации активов.

Однако важно отметить, что если рассчитать средние показатели за 10, 20 и 30 лет, то доходность окажется очень высокой и сравнимой с той, что получают владельцы крупнейших мировых состояний. В указанных портфелях, данные о которых мы можем получить, анализируя Global Family Office Report, публикуемый швейцарским банком , присутствуют различные классы активов. Их число зачастую приближается к 15, сюда входят как традиционные (акции, облигации), так и альтернативные классы (недвижимость, сырье, фонды прямых инвестиций, лесные и сельскохозяйственные угодья и т.п.).

Таким образом, мы можем видеть, что чем крупнее капитал, тем более пристальное внимание его владельцы уделяют диверсификации. А она, в свою очередь, демонстрирует по таким портфелям результативность более чем в два раза выше, чем прирост среднего уровня богатства в мире на протяжении последних 40 лет.

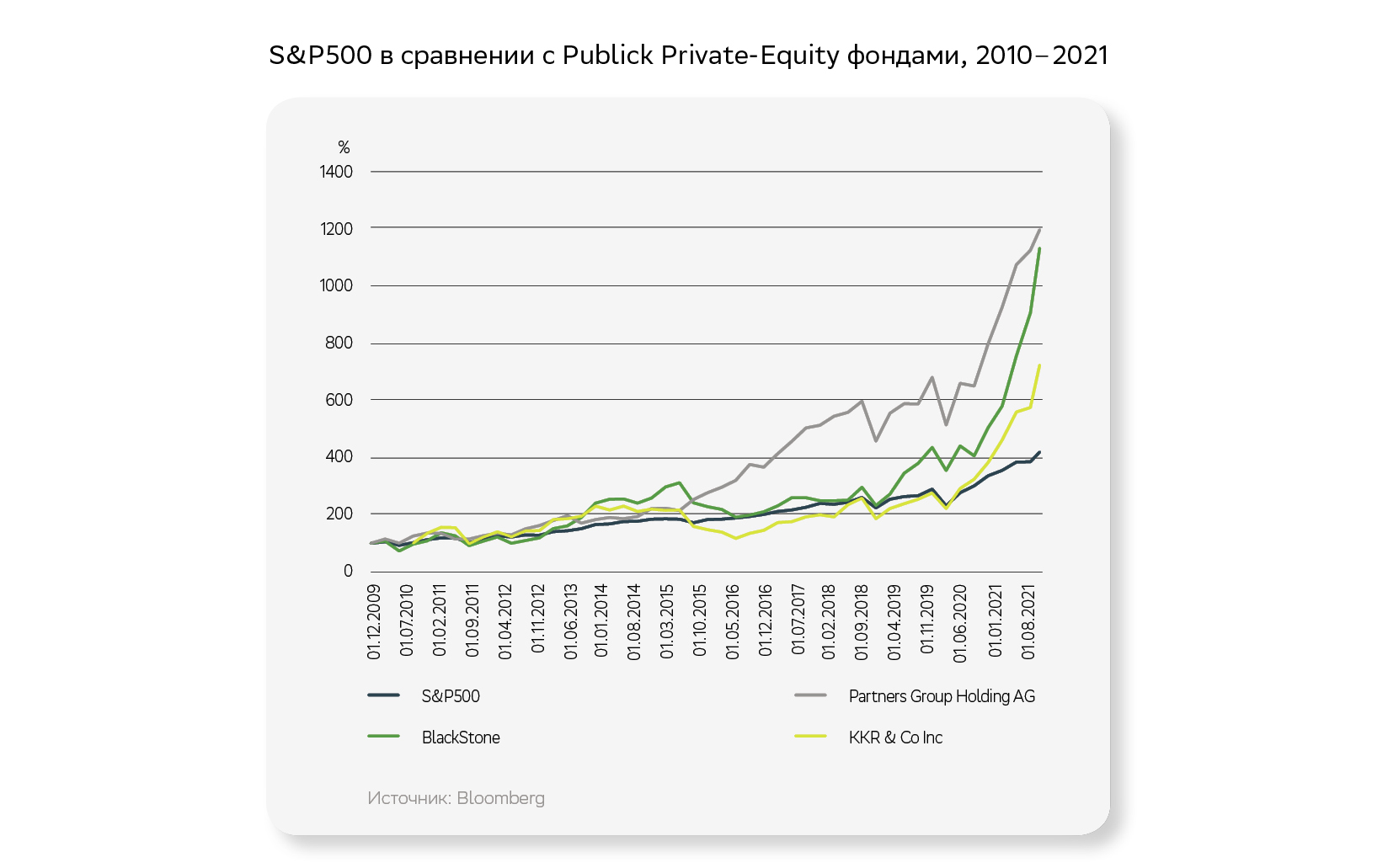

Не стоит забывать о том, что рынки акций удвоились с минимальных уровней 2020 года, и мы входим в период неопределенности, связанный с назревающими изменениями монетарной политики в ряде развитых стран. Поэтому следует уделить самое существенное внимание оценке уровня диверсифицированности инвестиционных портфелей и их адаптивности к возможным сценариям на финансовых рынках и внести соответствующие коррективы. Полагаю, что в дополнение к традиционным инструментам одним из классов активов, которому российские клиенты сегментов и будут уделять больше внимания, станут альтернативные активы, которые, как мы можем видеть по публичной информации, последние 10–15 лет в среднем более чем вдвое опережали динамику индексов акций широкого рынка. В частности, публично торгуемые компании, такие как BlackStone, Partners Group Holding AG и & Co Inc, за период с 2010 года по настоящий момент опередили по доходу ведущий индекс США S&P500 в 1,7–2,8 раза, и это без учета дивидендов.

В завершение хотел бы отметить усиливавшуюся тенденцию к инвестированию в широко диверсифицированные портфели. Наглядным примером является динамика притока активов в фонды (ETFs), построенные на основе модельных портфелей крупнейшей управляющей компании мира – BlackRock (активы под управлением $9,4 трлн). За год в широко диверсифицированные фонды пришло $1,1 трлн новых денег, и в данный момент суммарный объем инвестиций составляет $4,9 трлн, или более 52% общего объема активов под управлением компании BlackRock. Полагаю, данный тренд очень иллюстративно свидетельствует о том, какой инвестиционный подход выбирают большинство инвесторов на крупнейшем финансовом рынке планеты.

Вячеслав Комаров, кандидат экономических наук, доцент, директор по инвестиционному консультированию Sber Private Banking.

Опыт: более 15 лет в финансовой сфере. До прихода в Sber Private Banking работал в российском и британском подразделениях Citigroup, а также управляющим инвестиционным фондом и портфельным управляющим.

Экспертиза: глобальные рынки акций и облигаций; структурные продукты; биржевые , фонды коллективных (в том числе альтернативных) инвестиций; алгоритмический трейдинг и стоимостное инвестирование (value investing)

Мы полагаем, что по мере донастройки механизмов регулирования экономики китайские власти могут пойти по пути дальнейшей либерализации валютного рынка. Что в свою очередь может привести к росту интереса инвесторов к китайским активам, в том числе и к национальной валюте КНР.

Наряду с вышеперечисленными факторами, которые могут оказать поддержку национальной валюте, Китаем также активно предпринимаются шаги по внедрению цифрового юаня, работа над которым, по данным Народного банка Китая, началась в 2015 году, а уже в 2019-м началось активное тестирование. Ожидается, что пик продвижения цифрового аналога юаня может быть приурочен к зимним Олимпийским играм — 2022, которые пройдут в Пекине.

Цифровой юань может иметь более высокую скорость проведения транзакций, а также более высокую прозрачность проведения сделок. При таком сценарии китайская национальная валюта может выйти на несколько иной уровень в мировом рейтинге резервных валют, что наряду с объемами китайской экономики может придать ему бoльшую роль. Конечно, в сжатые сроки юань вряд ли сможет сместить нынешних лидеров с пьедестала, но вполне допустимо, что эволюционным путем ситуация может начать меняться в сторону повышения спроса на юань, а затем и на китайские финансовые активы.

В контексте того, что происходит сейчас на финансовых рынках Китая, уместно вспомнить слова Лао Цзы: «Если кто-то причинил тебе зло, не мсти, сядь на берегу реки, и вскоре ты увидишь, как мимо тебя проплывет труп твоего врага». Не исключено, что конечная цель регуляторов — «высадка лишних пассажиров из лодки». И когда это произойдет, откупить то, что стало стоить сильно дешевле. Например, действия Министерства образования Китая по регулированию рынка онлайн-образования и дальнейшее обрушение цен акций компаний, представленных в этом секторе. Это вполне в духе идеологии конфуцианства в широком смысле, но данный вопрос уже лежит в философской плоскости.

Каким образом реагировать инвесторам? Приведенная аргументация говорит о том, что текущие уровни цен на китайские активы могли бы быть интересными как для краткосрочных спекулянтов, рассчитывающих на «отскок» после значительного падения, так и для долгосрочных инвесторов, считающих оправданными вложения в китайские активы на перспективу, а реализация сценария с усилением позиций юаня может дополнительно способствовать долгосрочным повышательным трендам.