Теперь у меня свой пенсионный план.

Т—Ж уже рассказывал, как получить пенсию от государства и выбрать НПФ для своей государственной накопительной пенсии. Но если хочется в старости получать больше, можно накопить на еще одну, негосударственную пенсию. Для этого нужно выбрать НПФ с подходящей инвестиционной программой и платить в него дополнительные взносы.

В статье расскажу, как это сделать.

Каждый из нас надеется на достойную, обеспеченную старость. Судя по нынешнему поколению пенсионеров, государство не всегда может удовлетворить даже самые простые потребности пожилых людей. К счастью, на сегодняшний день у россиян есть возможность самостоятельно решать, какой будет их пенсия, прибегнув к помощи специальной организации под названием негосударственный пенсионный фонд. Стоит ли доверять подобным структурам, и каким образом они помогут скрасить старость?

Сергей Кикевич

Приложение к статье:файл для скачивания

На сайте Центрального банка появилась статистика результатов негосударственных пенсионных фондов (НПФ) за 2022 год. Можно сравнивать результаты работы НПФ между собой и подводить итоги.

Вся статистика и разбор результатов ниже относятся исключительно к обязательному пенсионному страхованию (ОПС).

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2023 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Статистика управления большинства НПФ «перевалила» за 10 лет. Это достаточно хороший срок, чтобы подвести итоги и сравнить негосударственные пенсионные фонды между собой.

В таблице учитывается только количество застрахованных по обязательному пенсионному страхованию (ОПС).

В десятке крупнейших НПФ за последние 2 года не было значительных изменений, кроме последнего масштабного слияния фондов под эгидой НПФ Эволюция. В новый крупный фонд вошли Нефтегарант и Согласие.

Уже 17 лет частью вашей будущей пенсии распоряжаются управляющие компании и негосударственные пенсионные фонды.

От их работы зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого есть частные управляющие компании и негосударственные пенсионные фонды.

Я пять лет работал агентом негосударственных пенсионных фондов и несколько раз переводил свои накопления в разные фонды. Расскажу, на что обратить внимание, если вы решили выбрать или сменить НПФ.

- Что курил автор?

- Почему у НПФ всё так плохо?

- Что такое негосударственный пенсионный фонд?

- Файлы для скачивания

- Вторая пенсия

- Статистика ЦБ. Перерыв в рейтингах в 2021

- Надежность

- Методика построения рейтинга

- Как дела у заграничных пенсионных фондов?

- Методика построения рейтинга НПФ

- Запомнить

- Доходность

- Как перевести деньги

- Что представляют собой рейтинги НПФ России по надежности и доходности?

- Рейтинг НПФ в 2023 году по версии «Эксперт РА»

- Что заплатит государство

- НПФ по количеству застрахованных

- Сервис

- Рейтинг доходности НПФ

- Стоит ли опасаться НПФ?

- Рейтинг НПФ по объему пенсионных накоплений

- Какой НПФ выбрать?

- Матчасть

- Читатели 1966 года рождения и старше!

- Сколько денег пропадет, если оставить накопительную пенсию в ПФР

- УК или НПФ

- Как выбрать пенсионный план

- Как накопить на старость

- Минусы добровольного пенсионного обеспечения

- Легко спутать

- Плюсы негосударственного пенсионного обеспечения

- Выводы

Что курил автор?

Редакция Т—Ж приложила все усилия, чтобы сделать систему обязательного пенсионного страхования понятной читателю. Но некоторые нюансы пенсионной системы трудно изложить коротко и ясно. Пенсионные реформы проводятся чуть ли не каждый год и запутывают даже специалистов.

Поэтому предупреждаю: местами нужно поднапрячься.

Также нельзя не сказать, что курение вредит здоровью и ограничивает круг общения, что пагубно сказывается на карьере. Обратитесь в НПФ, чтобы управлять пенсией, и к врачу, чтобы бросить курить.

Почему у НПФ всё так плохо?

Надежды на то, что у НПФ всё наладится особо нет. У этого пессимизма есть несколько причин. Первая – это законодательные ограничения, которые подталкивают пенсионные фонды инвестировать в малодоходные инструменты.

НПФ обязаны гарантировать положительный инвестиционный результат на 5-летнем сроке (раньше был 1 год). На первый взгляд это выглядит как забота о будущих пенсионерах, но на самом деле всё как раз наоборот. Пенсионные фонды ограничены в своих инвестиционных стратегиях и вынуждены вкладывать деньги очень консервативно, не принимая риск волатильности. По сути, фонды вынудили «вбухать» все деньги в облигации и депозиты, а в результате у многих из них не получается даже обыграть инфляцию. Это всё при очень хорошей динамике российского фондового рынка.

Еще одна причина плохих результатов всей системы НПФ (возможно, самая главная) заключается в интересах владельцев НПФ, которые редко совпадают с интересами будущих пенсионеров. В создание пенсионных фондов корпорациями было вложено огромное количество денег. И сделали они явно не для того, чтобы сделать счастливыми пенсионеров. Н ПФ не обязаны раскрывать клиентам информацию, в какие именно проекты они вложили их деньги и каковы риски таких инвестиций. Но часто случается, что НПФ большую часть денег вкладывает в ценные бумаги одноименной корпорации. Так было дело с НПФ Открытием, и поэтому у них такие плачевные результаты. Подробнее о конфликте интересов написано в статье Ведомостей Многие частные пенсионные фонды действуют в интересах не клиентов, а владельцев, которая не потеряла актуальность.

«Вишенкой на торте» в накопительной системе можно назвать комиссию, которая удерживается ежегодно. Н ПФ поручают управлять пенсионными накоплениям управляющим компаниям (УК). Получается, что НПФ берет свою ежегодную комиссию и УК тоже берет свою комиссию (вне зависимости от итогов). Формула комиссии сегодня такая: 15% от дохода + 0,75% от всех средств. 15% от дохода берет себе НПФ, а 0,75% от всех средств (независимо от результатов управления) кладет в карман УК. Таким образом 15% и так низкого дохода сразу «исчезает» в виде комиссии. Стоит ли удивляться таким плохим результатам?

В 2020 году средний размер издержек (комиссия НПФ + комиссия УК + комиссия депозитария) равнялась 1,72%.

Что такое негосударственный пенсионный фонд?

Это особая организационно-правовая форма некоммерческой организации соцобеспечения, которая специализируется на осуществлении обязательного пенсионного страхования и негосударственного пенсионного обеспечения. Следует отметить, что в 2014 году в законодательство было изменение, согласно которому негосударственным пенсионным фондам необходимо пройти особую проверку ЦБ, процедуру акционирования и вступления в систему гарантирования пенсионных накоплений.

Можно выделить следующие виды деятельности НПФ:

В 2010 году общая структура пенсии россиян была существенно видоизменена. На данный момент она включает в себя страховую и накопительную части. Согласно действующим законам, работодатели должны отчислять на страховую часть 16% всего фонда оплаты труда. Эти средства используются для выплаты пенсий и пособий нынешним пенсионерам. Еще 6% ФОТ перечисляются в качестве накопительной части, которую гражданин имеет право использовать по своему усмотрению. Именно ее можно передать в распоряжение НПФ.

Как правило, пенсионный фонд постоянно инвестирует накопительную часть и начисляет на счет клиента часть полученного таким образом дохода. Условия инвестирования и, соответственно, возможные риски подробно описываются в договоре. Cредняя доходность инвестиционных инструментов НПФ может существенно превышать показатели эффективности государственного Пенсионного фонда России, т.е. при аналогичных взносах размер пенсионных накоплений клиентов НПФ зачастую значительно больше, чем у граждан, пользующихся стандартной схемой пенсионного обслуживания.

При заключении договора НПО у клиента есть возможность самостоятельно выработать наиболее приемлемую для него схему пенсионного обеспечения. Все средства, которые клиент перечисляет негосударственному пенсионному фонду в рамках подобного договора, будут отражены на его индивидуальном лицевом счете, который обычно можно просмотреть на официальном сайте. В дальнейшем они используются фондом в качестве инвестиционного капитала.

Особое внимание следует уделить, так называемому, профессиональному пенсионному обеспечению, которое обеспечивает особые условия пенсионного обслуживания для представителей целого ряда профессий. К сожалению, развитие подобных услуг в России сдерживается отсутствием необходимой законодательной базы.

Файлы для скачивания

Полные данные по результатам управления НПФ с 2011 годаФайл:

Размер: 27269 байт

Вторая пенсия

Выше мы рассказали о том, как получить пенсию от государства. Но еще вы можете формировать себе дополнительную, негосударственную пенсию. До 2005 года НПФ только этим и занимались.

Взносы в НПФ — это один из способов накопить деньги к старости, наряду с банковскими вкладами, накопительным страхованием, ПИФами и другими инвестиционными инструментами. О многом Т—Ж уже написал, а о негосударственном пенсионном обеспечении и других вариантах расскажем в следующих выпусках.

Статистика ЦБ. Перерыв в рейтингах в 2021

Первый рейтинг НПФ вышел на нашем сайте в 2013 году. Прошло 10 лет! С тех пор много что изменилось: регулирование НПФ, множественные слияния и поглощения. Изменилась и наша методика сравнения.

Надежность

Проверьте, участвует ли фонд в системе гарантирования прав застрахованных лиц. По аналогии с банковскими вкладами, накопительные пенсии в таких фондах застрахованы в Агентстве страхования вкладов. Даже если фонд разорится, ваши деньги не пострадают.

Еще один показатель надежности — рейтинги, которые присваивают фондам специальные агентства. Расшифровав рейтинг, вы поймете, насколько фонд способен выполнять свои обязательства.

Некоторые НПФ имеют рейтинги класса В, например ВВВ− или ВВВ+. Это означает умеренный уровень надежности. Большинство фондов получили рейтинги класса А, свидетельствующие о высокой надежности. Сейчас лучшие НПФ имеют наивысшие оценки — ААА.

Информацию об участии в системе АСВ и рейтинг надежности фонды размещают у себя на сайте

Еще один важный показатель — срок работы фонда. Первый НПФ появился в нашей стране в 1990 году. До 2005 года они занимались только дополнительным пенсионным обеспечением: формировали вторую пенсию.

Если фонд возник до 2005 года, значит, его создатели не собирались просто срубить денег на пенсионной реформе. Чем больше срок работы НПФ, тем больше опыт, устойчивее организационная структура, выше готовность к кризисам. ( Это на мой взгляд. Так-то мы все живем в России — стране, где возможно всё.)

Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образом

На устойчивость фонда косвенно указывает количество застрахованных лиц и объем средств пенсионных накоплений. Если у фонда менее миллиона клиентов — это либо новичок на рынке, либо отраслевой фонд, работающий с одним крупным предприятием или группой компаний.

Сейчас на рынке НПФ идет процесс укрупнения игроков, и малые фонды постоянно объединяются или поглощаются. Так что, выбрав небольшой фонд, будьте готовы к постоянной смене названий и адресов. Данные о количестве клиентов и объеме средств пенсионных накоплений размещены на специализированных сайтах.

Методика построения рейтинга

В рейтинге НПФ мы оцениваем только доходность. Надежность фонда не так важна, так как средства будущих пенсионеров застрахованы в АСВ. При расчете итогового рейтинга главный вес имеют результаты НПФ на длинном сроке (10,5 лет в этом рейтинге). На втором месте в формуле рейтинге находится доходность, которую показал фонд за последние 5 лет. В рейтинг вошли только фонды, у которых есть история результатов управления не менее 10,5 лет.

Доходность инвестиций сравнивается с инфляцией (реальная доходность). Если реальная доходность НПФ меньше нуля (фонд проиграл инфляции) на длинном промежутке 10,5 лет И за последние 5 лет, фонд получает нулевой рейтинг.

Учитывая большое количество слияний среди НПФ в предыдущие годы, исторические данные не в полной мере могут характеризовать успешность инвестиционной стратегии того или иного фонда. В последние годы количество слияний снизилось и статистика постепенно становится более информативной.

Как дела у заграничных пенсионных фондов?

В США пенсионные фонды показывают гораздо более привлекательные результаты, не имея требований по гарантированию положительного результата.

Среднегодовая реальная доходность пенсионных фондов США (в долларах):

Итак, мы имеем среднегодовую реальную доходность 6,79% против 0,13% у российских НПФ. Впечатляет, не правда ли?

Откуда такие показатели доходности?

В 2021 году примерно 54% средств американских пенсионных фондов было размещено в акциях (45% — публичные компании, 9% — прямые инвестиции). И только 24% — в менее рискованных инструментах с фиксированной доходностью (депозиты и облигации).

Кончено, когда 54% средств размещены в высоко доходных активах, то результат выглядит совершенно иначе. Но это не единственная причина отличных результатов за 10 лет. Вторая очень важная причина – это низкие комиссии. Средняя величина издержек (TER) пенсионных фондов США в 2020 году равна 0,55% (против 1,72% у российских НПФ).

Методика построения рейтинга НПФ

В рейтинге НПФ мы оцениваем только доходность. Средства будущих пенсионеров застрахованы в АСВ. Поэтому надежность фонда в рейтинге не учитывается.

Параметры сравнения НПФ:

В рейтинг вошли только фонды, у которых есть история результатов управления не менее 10 лет.

Доходность инвестиций сравнивается с инфляцией (реальная доходность). Если реальная доходность НПФ меньше нуля (фонд проиграл инфляции) на промежутке 10 лет и за последние 5 лет тоже, фонд получает нулевой рейтинг.

Сравнение с инфляцией выбрано не зря. Как представляется, основная задача любого пенсионного фонда – это хотя бы сберечь накопления будущих пенсионеров от инфляции и в идеале еще приумножить. Но задачу «приумножить» при текущих ограничениях решить невозможно (причину я объясню ниже). Поэтому остается «защитить».

Запомнить

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2023 году по ЦБ РФ выстраивается следующим образом:

Доходность

Множество сайтов публикуют данные о доходности НПФ. В целом все они достоверные, но есть нюанс: любой рейтинг доходности составлен по одному или нескольким основаниям и их различные комбинации позволяют вывести на первое место нужный фонд. Составителям рейтингов доходности необязательно подтасовывать цифры, чтобы вывести вверх любимый фонд.

НПФ, где я работал, тоже однажды составил рейтинг доходности, в котором занял первое место: для этого пришлось выделить 20 крупнейших фондов и взять показатели за 3 года только среди них.

Поэтому, когда вам говорят о доходности, уточняйте, за какой период. О работе фонда можно судить по доходности как минимум за 5 лет: если в среднем она близка к 10% годовых — это хороший показатель.

Как перевести деньги

Если в городе есть филиал вашего НПФ, достаточно просто прийти туда с паспортом и СНИЛСом. Специалисты помогут оформить необходимые документы.

Обычно агенты сами вас ищут и предлагают выбрать свой фонд. Поэтому можно вообще никуда не ездить, а проверить, соответствует ли предложенный НПФ вашим критериям. Или выбрать фонд и сделать заявку через их сайт.

Чтобы перевести деньги в НПФ, вы подпишете несколько документов:

Договор вступит в силу не сразу, а на следующий год, с 1 января до 1 апреля. Если заключите договор сегодня, до конца года еще есть время передумать. С вашими деньгами НПФ начнет работать только в 2019 году.

У большинства фондов на сайтах есть что-то вроде кнопки «Стать клиентом»

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

Рейтинг НПФ в 2023 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

Что заплатит государство

Государственная пенсия разделена на две части: страховую и накопительную. Страховая часть формируется в ПФР и идет на выплаты тем, кто уже сейчас достиг пенсионного возраста. Накопительная часть переводится в один из негосударственных пенсионных фондов или в управляющую компанию на именной счет и будет выплачиваться вам по достижении пенсионного возраста.

Никто точно не знает, какая государственная пенсия будет через 30 лет, когда я выйду на пенсию. В 2021 году размер средней страховой пенсии по старости — 17 500 ₽. Прожиточный минимум пенсионера на 2021 год — 10 022 ₽.

10 022 ₽

прожиточный минимум пенсионера в месяц на 2021 год согласно ст. 8.4 ФЗ о федеральном бюджете

Меня не устраивает такой уровень жизни, поэтому я заключил договор негосударственного пенсионного обеспечения.

НПФ по количеству застрахованных

За 2 года в таблице фондов по количеству застрахованных мало что изменилось. Раздел рынка накопительного страхования состоялся в предыдущие годы. Основные слияния и поглощения уже прошли. Н ПФ прекратили активную работу по привлечению новых клиентов.

Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

Удобно, когда у НПФ открыт филиал или представительство в вашем городе. Например, когда мне пришлось судиться со своим НПФ, я потратил много времени, чтобы найти основания для подачи иска по месту жительства. Если бы у фонда был филиал, иск приняли бы сразу.

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Рейтинг доходности НПФ

На первом месте в рейтинге совсем небольшой НПФ Оборонно-промышленный фонд. В рейтинге 2019 года и 2017 года он не был среди лидеров, но входил в десятку лучших. Оборонно-промышленный фонд показал стабильные результаты в последние 5 лет и опережал инфляцию. На второе место переместился Газфонд пенсионные накопления. Он уже был лидером в 2013 году. В другие периоды он так же входил в десятку лучших. На третьем месте НПФ Эволюция (лидер рейтинга 2019 года). Правда у «Эволюции» довольно слабые результаты за первую половину 2021 года. Они заработали своим клиентам меньше инфляции. Пять фондов показали откровенно провальные результаты: НПФ Открытие, НПФ САФМАР, НПФ Будущее, НПФ Телеком-Союз и НПФ Профессиональный. У них была отрицательная реальная доходность и за 10 лет, и за 5 лет. Расстраивает, что среди аутсайдеров 3 фонда-миллионника.

за 10,5 лет:

За 5,5 лет:

Спрашивается, зачем нам вообще эти НПФ, если ВЭБ стабильно их опережает? Правда, загадкой остаются посредственные результаты у «ВЭБ расширенный» (при том, что российские акции показывали отличные результаты все 10 лет).

В среднем НПФ за 10,5 лет приносили 0,13% реальной доходности ежегодно. Можно резюмировать, что российские фонды в среднем зарабатывают на уровне инфляции. Т.е. деньги будущих пенсионеров индексируются на размер инфляции, но никак не приумножаются. А если учесть, что многие россияне чувствуют на своём кармане инфляцию гораздо более высокую по сравнению с данными Росстата, то НПФ проигрывают такой субъективной инфляции.

Стоит ли опасаться НПФ?

Многие люди относятся с предубеждением к негосударственным структурам и боятся передавать им свои деньги. При этом работа НПФ строго регулируется законодательством и контролируется большим количеством государственных структур.

Для того, чтобы выбрать наиболее эффективный негосударственный пенсионный фонд, изучите отзывы и рейтинги, которые составляют различного рода финансовые издания и институты. Подобные оценки позволяют оценить не то только качество обслуживания и доходность того или иного фонда, но и удостовериться в его надежности. При этом риск натолкнуться на мошенников в данной сфере чрезвычайно невелики ввиду жестких условий лицензирования подобной деятельности.

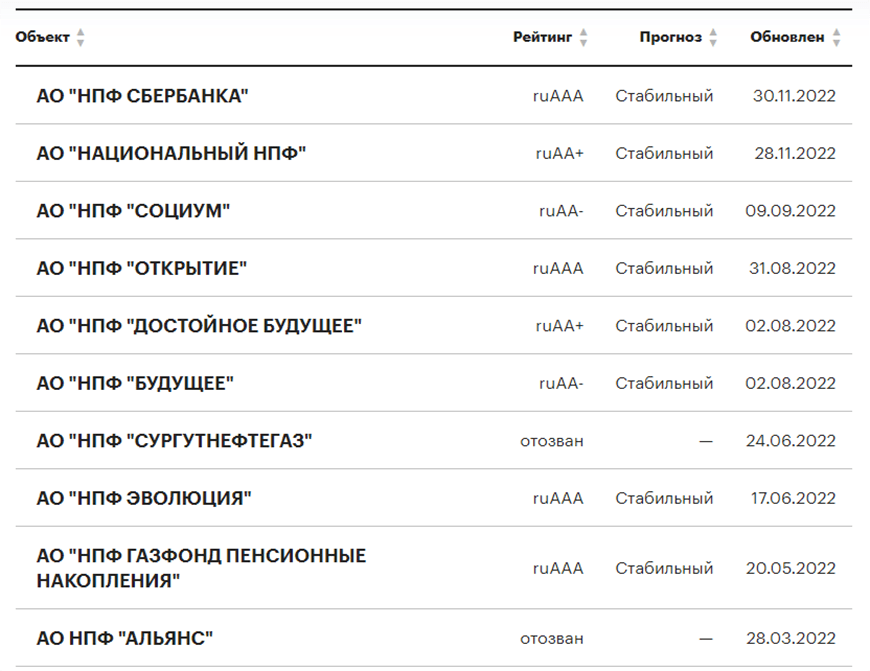

Центробанк в 2023 году приводит следующий рейтинг НПФ:

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Рейтинг НПФ по объему пенсионных накоплений

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

Матчасть

В прошлом веке в нашей стране работала распределительная пенсионная система: с работающих брали взносы и делили их на пенсионеров. Все было хорошо, пока работало много людей и на одного пенсионера приходилось несколько трудоспособных людей. Статистика говорит, что в 1970 году на одного пенсионера было 2,5 работника.

К началу двухтысячных это соотношение изменилось. В 2005 году соотношение работающих и пенсионеров было 1,7:1. Сейчас соотношение — 1,12:1. А в 2025 году будет 1,04:1. То есть работать будут примерно столько же людей, сколько получают пенсии. Понимая, что нас ждет, государство организовало пенсионную реформу.

Одно из решений проблемы — в распределительно-накопительной системе. С работающих все так же берут взносы, но теперь эту сумму делят на две части. Одна часть распределяется среди нынешних пенсионеров, а другая часть сохраняется за работником, чтобы он получил ее при назначении пенсии.

Пока деньги накапливаются, цены в стране растут и инфляция постепенно съедает накопления. Чтобы компенсировать инфляцию, средства должны работать и приносить доход. Государство позаботилось об этом и назначило специальные компании управлять пенсионными средствами. Теперь каждый будущий пенсионер имеет право выбирать, кто будет инвестировать его будущую пенсию.

Читатели 1966 года рождения и старше!

Статья для вас не совсем актуальна — система обязательного пенсионного страхования в полной мере распространяется на лиц 1967 года рождения и моложе. Но небольшая накопительная пенсия у вас все же есть, а также вы можете выбрать НПФ для формирования дополнительной, негосударственной пенсии. Об этом тоже расскажем.

Мы уже писали о действующей в России системе обязательного пенсионного страхования. Если вы получаете 100 000 ₽ по ведомости (на руки — 87 000 ₽, за вычетом 13% подоходного налога), 30% сверх этой суммы (30 000 ₽) работодатель перечисляет в бюджет.

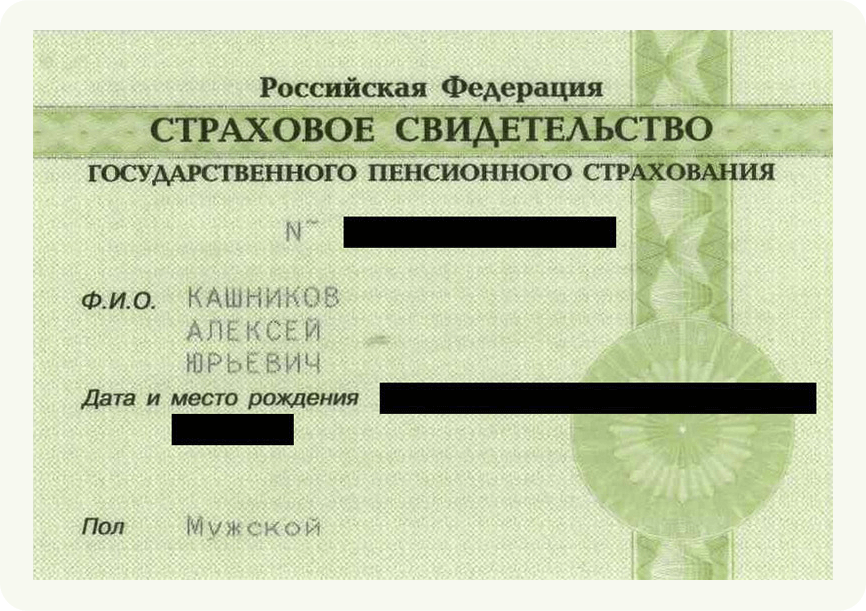

Это называется «обязательные страховые взносы»: 8000 ₽ идут на социальное и обязательное медицинское страхование, а 22 000 ₽ получает пенсионный фонд. Они фиксируются на личном счете каждого гражданина. С НИЛС — это и есть номер такого счета.

Ваши пенсионные деньги лежат на этой зеленой пластиковой карточке. Так выглядит СНИЛС старого образца

А так — СНИЛС нового образца

Деньги, которые поступают в пенсионный фонд, раньше делились на две части: одна шла в бюджет (за это пенсионерам начислялись специальные баллы, которые учитываются при расчете пенсии), другая — на формирование накопительной пенсии. Так у вас формировалась накопительная пенсия. C 2014 года она перестала увеличиваться за счет отчислений работодателя — правительство временно решило направлять все деньги в бюджет, а взамен насчитывать баллы.

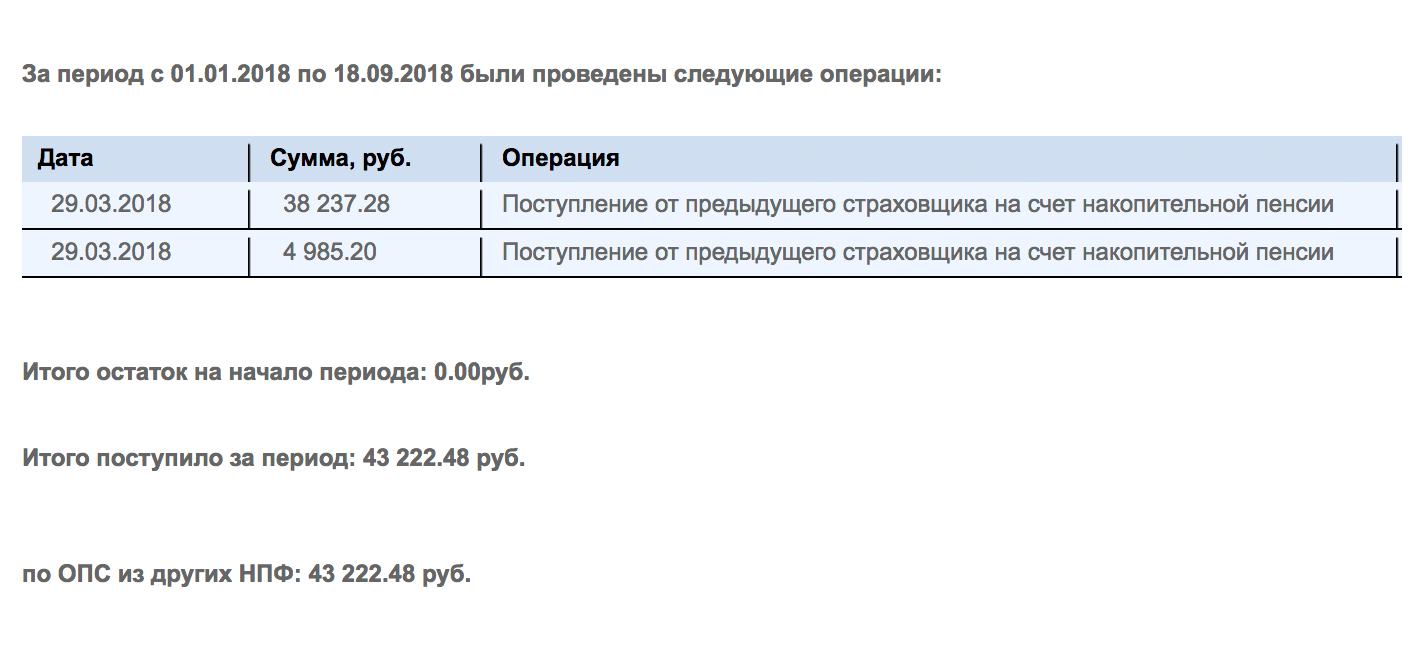

Но это не значит, что про накопительную пенсию можно забыть: ведь все может измениться, да и какие-то деньги вы уже накопили, они не пропадут. Например, мои пенсионные накопления составляют 43 тысячи. Среди моих клиентов встречались люди, накопившие по 100 и 200 тысяч. Наибольший размер пенсионных накоплений, о котором я слышал, — 400 тысяч.

Накопительная часть остается в виде денег, никуда не тратится, а наоборот, увеличивается за счет доходности от инвестирования.

Мои пенсионные накопления. Размер вашей накопительной пенсии вы можете узнать в фонде, который выбрали

Государство хочет, чтобы мы сами выбрали, кто будет заниматься этим инвестированием. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию. Страховщик крутит наши деньги и чем больше процентов начисляет, тем больше будет наша ежемесячная пенсия.

Если ничего не делать, страховщиком становится Пенсионный фонд России. Он направляет накопительную пенсию в управляющую компанию Внешэкономбанка, в инвестиционный портфель «Расширенный». Его средняя доходность — 7%, это меньше, чем у НПФ. Хорошие фонды дают доходность в среднем 10% годовых.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 100 000 ₽, работать осталось 30 лет, а взносы на пенсию так и не вернут. Если с пенсией ничего не делать, ежемесячные выплаты по накопительной пенсии могут быть в 2,3 раза меньше.

Сколько денег пропадет, если оставить накопительную пенсию в ПФР

Менять страховщика можно ежегодно, но если делать это чаще одного раза в пять лет, потеряете весь инвестиционный доход, который накопился за время нахождения в вашем нынешнем фонде.

Это произошло со мной, когда меня обманом перевели в другой фонд. В 2015 году я заключил договор с НПФ. На тот момент на накопительном счете было 43 000 ₽. Два года мой НПФ инвестировал деньги, а я получал доход. Когда в 2017 году мошенники перевели меня в новый НПФ, все заработанное сгорело, а на счете остались первоначальные 43 000 ₽. За эти два года я потерял 3700 ₽.

Потерянные деньги могли бы работать все время, которое осталось до пенсии. За 30 лет при доходности в 10% начальная сумма увеличивается в 16 раз.

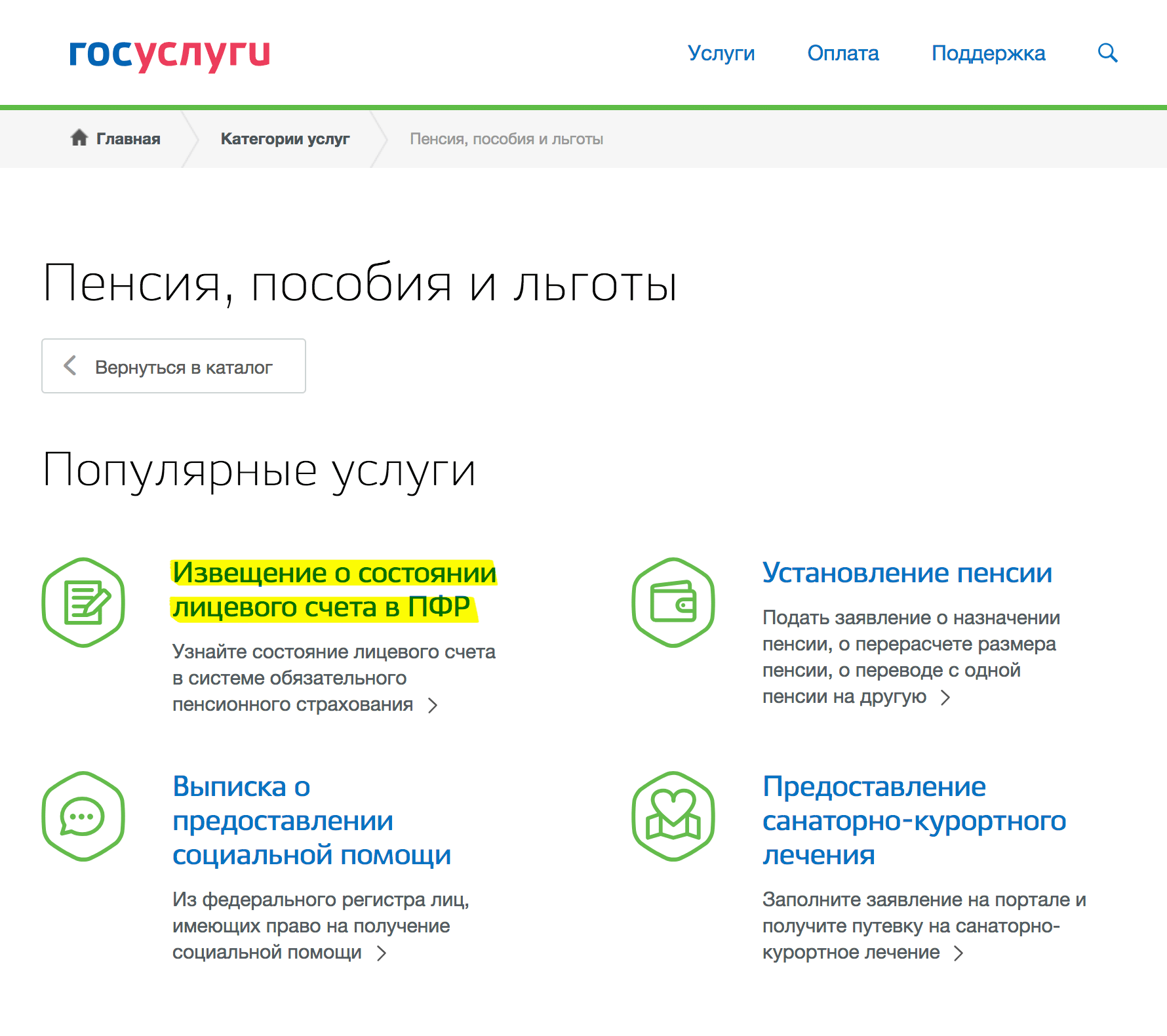

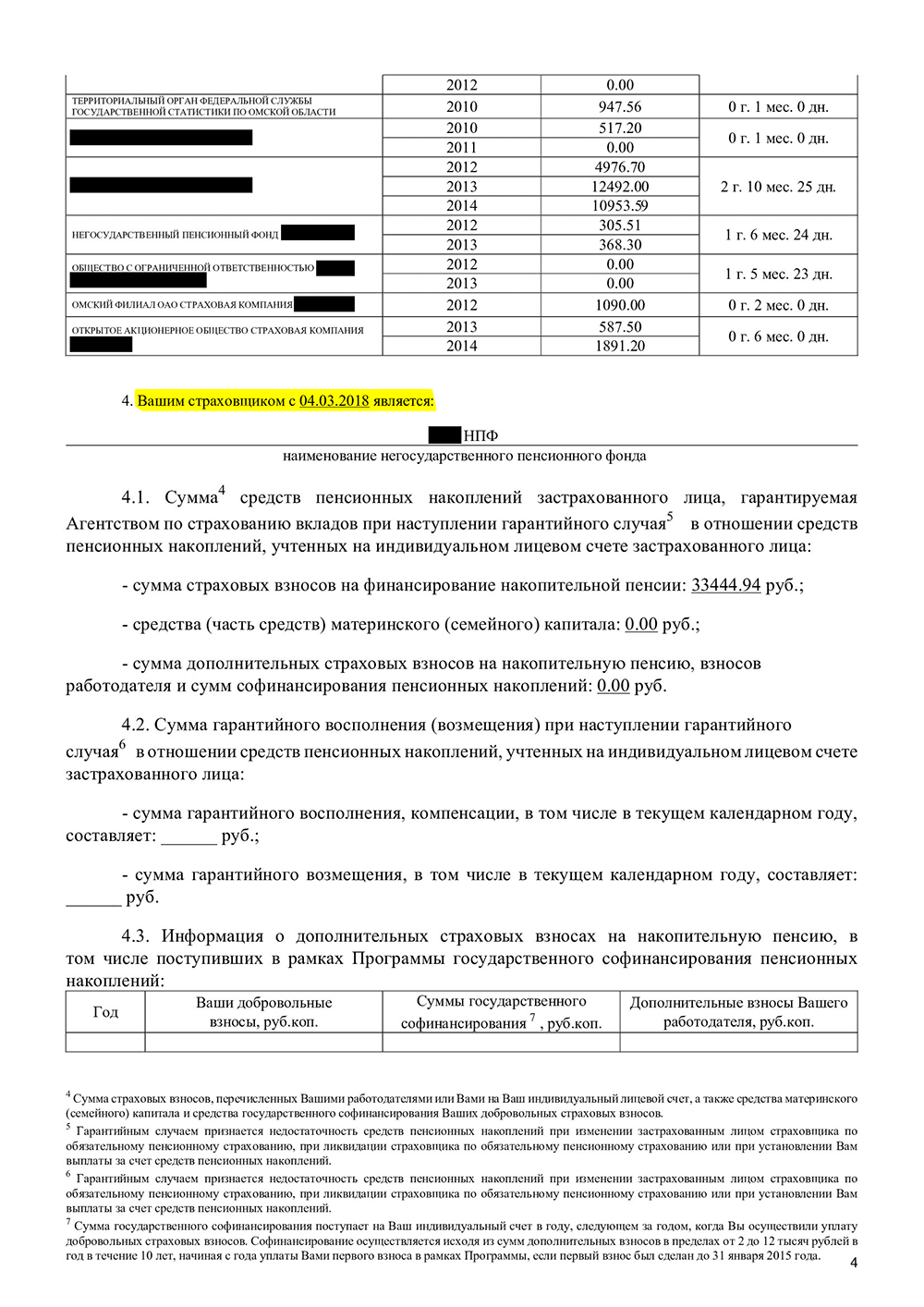

Поэтому, перед тем как выбрать НПФ, проверьте, кто ваш текущий страховщик и как долго у него находятся ваши деньги. Проверить можно на сайте госуслуг, вам нужна услуга «Извещение о состоянии лицевого счета в ПФР». В выписке вы увидите отчисления по своей пенсии, а также дату, когда договор со страховщиком вступил в силу. Выбрать новый фонд без потерь вы сможете только через пять лет.

Мой последний договор с НПФ вступил в силу в 2018 году, значит, сменить фонд без потери процентов смогу в 2023 году. Подавать заявление о переходе в НПФ можно за год — в 2022 году

Полные данные по результатам управления НПФ за 10 летФайл:

Размер: 24627 байт

УК или НПФ

Пенсионный фонд России инвестирует деньги только через одну компанию, а негосударственные пенсионные фонды имеют право делить средства между несколькими. Если вы сознательно решили, что вашим страховщиком будет ПФР, вам нужно выбрать управляющую компанию, а потом — инвестиционный портфель, который она предлагает. При выборе НПФ больше ничего делать не нужно — он определится с управляющими компаниями и портфелями сам.

Если вы настолько хорошо разбираетесь в инвестициях, что знаете, как выбрать управляющую компанию и инвестиционный портфель, расскажите об этом в комментариях. Остальным проще остановиться на НПФ в качестве своего страховщика и предоставить дальнейшее профессионалам.

Фатально ошибиться с выбором НПФ невозможно. Фонды работают по единым правилам, их деятельность регламентирована несколькими федеральными законами, все проходят лицензирование и проверки в Центробанке. Но о некоторых критериях подходящего НПФ мы все же расскажем.

Такая лицензия сейчас есть у 38 негосударственных фондов. Остальные не имеют права работать в обязательном пенсионном страховании

Как выбрать пенсионный план

Чтобы стать участником программы негосударственного пенсионного обеспечения, сначала почитайте о критериях выбора НПФ. У вас будет дополнительный критерий — наличие в НПФ подходящего пенсионного плана. Учтите, что в России существуют негосударственные пенсионные фонды, которые не занимаются накопительной пенсией, а работают только с негосударственной.

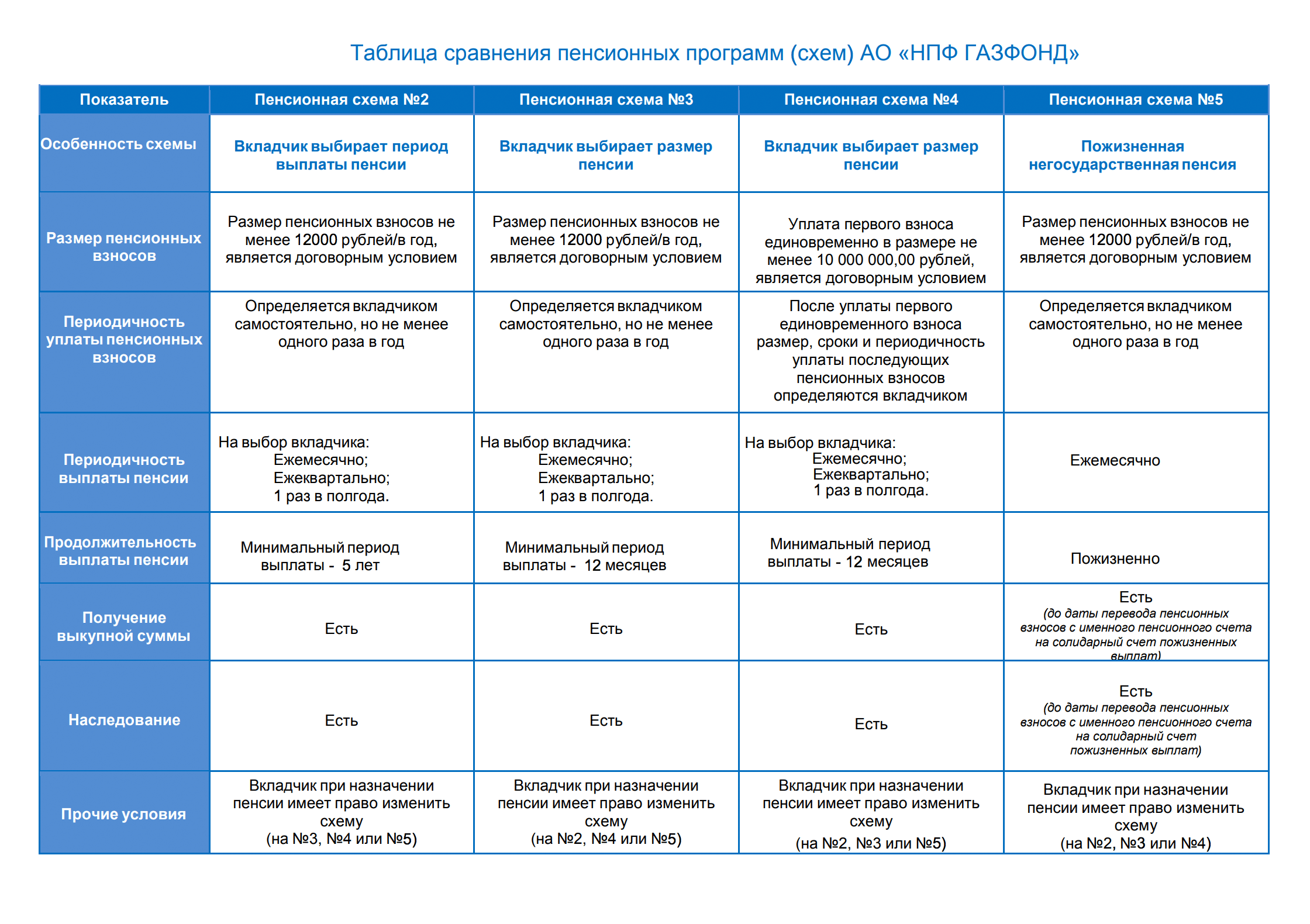

Пенсионные планы расписаны в пенсионных правилах каждого фонда. Для удобства НПФы дают таблицы и презентации на своих сайтах.

Чтобы выбрать пенсионный план, сначала решите, как часто и много готовы платить по взносам и как долго хотите получать пенсию. Еще на размер будущей пенсии влияет ваш возраст и доходность фонда.

Пенсионные схемы у каждого фонда со своими нюансами. Этот НПФ предлагает пять вариантов НПО

Первоначальный взнос. Можете сразу внести крупную сумму, а можно копить с нуля. По моему пенсионному плану минимальная первоначальная сумма составляет 1000 ₽.

Ежемесячные взносы — сколько будете вносить каждый месяц. По моей пенсионной схеме я могу вносить минимум 500 ₽. Могу пропускать и в месяце не платить. Но так можно не во всех НПФ.

Период накопления — срок, в течение которого будете делать ежемесячные взносы. Не обязательно платить до выхода на пенсию. Можно выйти на дополнительную пенсию через тридцать лет, но делать взносы только десять, а потом еще двадцать они будут расти за счет инвестиций НПФ.

Возраст, когда планируете получить негосударственную пенсию. Нельзя получить негосударственную пенсию до наступления официального пенсионного возраста по старости или инвалидности. Чем позже наступит период выплат, тем больше успеете накопить. Можно выйти на негосударственную пенсию позже, чем на государственную, и позже, чем предусматривает пенсионный план. Для этого не нужно менять договор: период выплат не наступит, пока не напишете заявление. Если заявление подать через три года после выхода на пенсию, то и выплаты начнутся через три года.

Период выплат может быть срочным или бессрочным. Срочный период означает, что вы выбираете срок, в течение которого вам заплатят накопленную сумму, или периодичность выплат, и они производятся до исчерпания суммы на счету.

Остаток средств на пенсионном счете инвестируется даже в период выплат, поэтому пенсия ежегодно индексируется. Также при таком варианте выплат остаток накоплений наследуется, если участник программы умрет раньше, чем закончатся деньги на индивидуальном пенсионном счете.

При бессрочном периоде вы получаете вторую пенсию так же, как государственную, то есть до конца жизни. Чтобы рассчитать ежемесячную выплату, НПФ делит накопленную сумму на ожидаемую продолжительность жизни в месяцах.

Продолжительность жизни фонд определяет по данным Росстата для каждого года рождения и пола. Если проживете дольше, выплаты продолжатся в том же размере.

Наследования накоплений при бессрочном периоде не будет. Этот вариант может быть строже по условиям уплаты взносов: в договоре прописывается обязательство вносить определенную сумму в год. Если внесли меньше, НПФ может расторгнуть договор или переключить на срочный тип выплат.

Доходность НПФ определяет, сколько к вашим взносам добавит фонд. Чем выше доходность, тем выше пенсия. Доходность неизвестна заранее и каждый год меняется. Я сравнил доходность моего НПФ со средней доходностью по вкладам — НПФ проиграл только один раз.

Иногда НПФ может сработать в минус. По моей пенсионной схеме, если фонд понесет убыток, инвестиционный доход не начислится, но накопления не пострадают. Убыток НПФ компенсирует за счет своего резерва. Существуют схемы, в которых фонд гарантирует минимальную доходность, например 4%. Если сработал хуже, увеличивает ваши накопления на 4% за свой счет.

Цены тоже растут, поэтому сравнивайте доходность фонда с инфляцией. Разница между ними — это реальная доходность пенсионных инвестиций.

Статистику по инфляции найдете на сайте Росстата. Фонды публикуют показатели доходности за прошедшие периоды на официальных сайтах, но я смотрю сайт ЦБ РФ. Н ПФ на своем сайте отчитывается о том, сколько процентов заработал, а не сколько начислил. Начисляют на пенсионный счет меньше, потому что берут комиссию за работу. На сайте Центробанка можно рассчитать эту комиссию и узнать, какую доходность реально получили.

Если после вычета комиссии НПФ за год начислил 10%, а инфляция за этот же год — 3%, то реальная доходность пенсионных накоплений составит 7%. Если доходность ниже инфляции, в реальных ценах накопления уменьшаются.

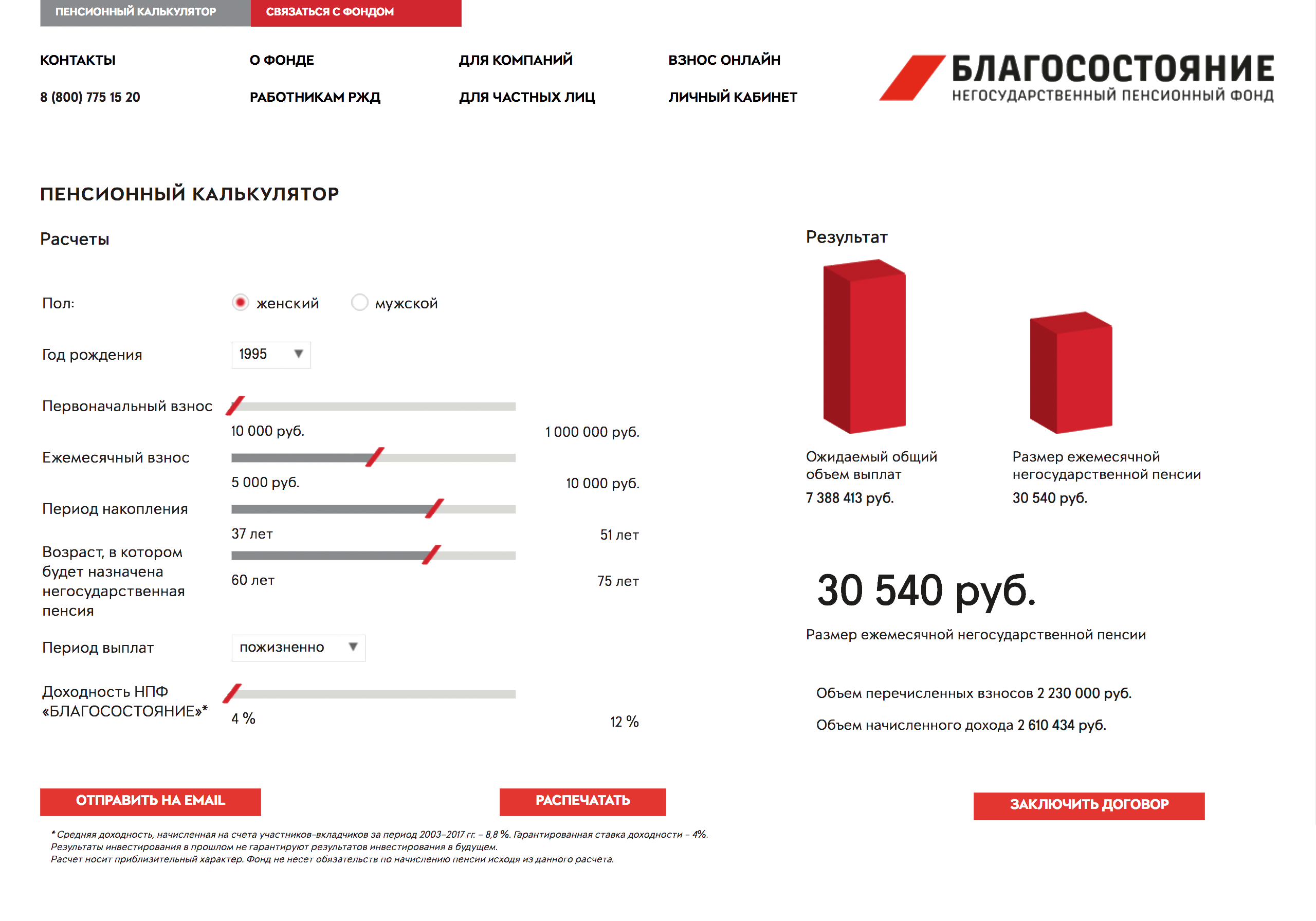

Выбрать пенсионный план поможет пенсионный калькулятор. Найдите его на сайте НПФ и подставьте параметры: пол, возраст, первоначальный взнос, ежемесячный взнос. Калькулятор выдаст предполагаемую сумму пенсии.

Например, вы решили получать дополнительно к государственной пенсии 100 000 ₽ в течение пяти лет. Вам до пенсии 30 лет. Калькулятор показывает, что в течение этого срока ежемесячный взнос — 4000 ₽. Это при средней доходности НПФ в 8% годовых. За период накопления вы перечислите в фонд 1 440 000 ₽, а инвестиционный доход составит 4 млн рублей.

Поиграйте с ползунками калькулятора, подберите величину взносов и период накопления, чтобы получить желаемую пенсию. Доходность НПФ тоже можно менять в калькуляторе: можете сделать пессимистичный и оптимистичный прогноз

Некоторые НПФ позволяют менять пенсионную схему в период накоплений. Обратите внимание, как будут рассчитывать выкупную сумму, если досрочно расторгнете договор или заберете всё разом на этапе выплат. Уточните, сколько получат наследники при смерти вкладчика.

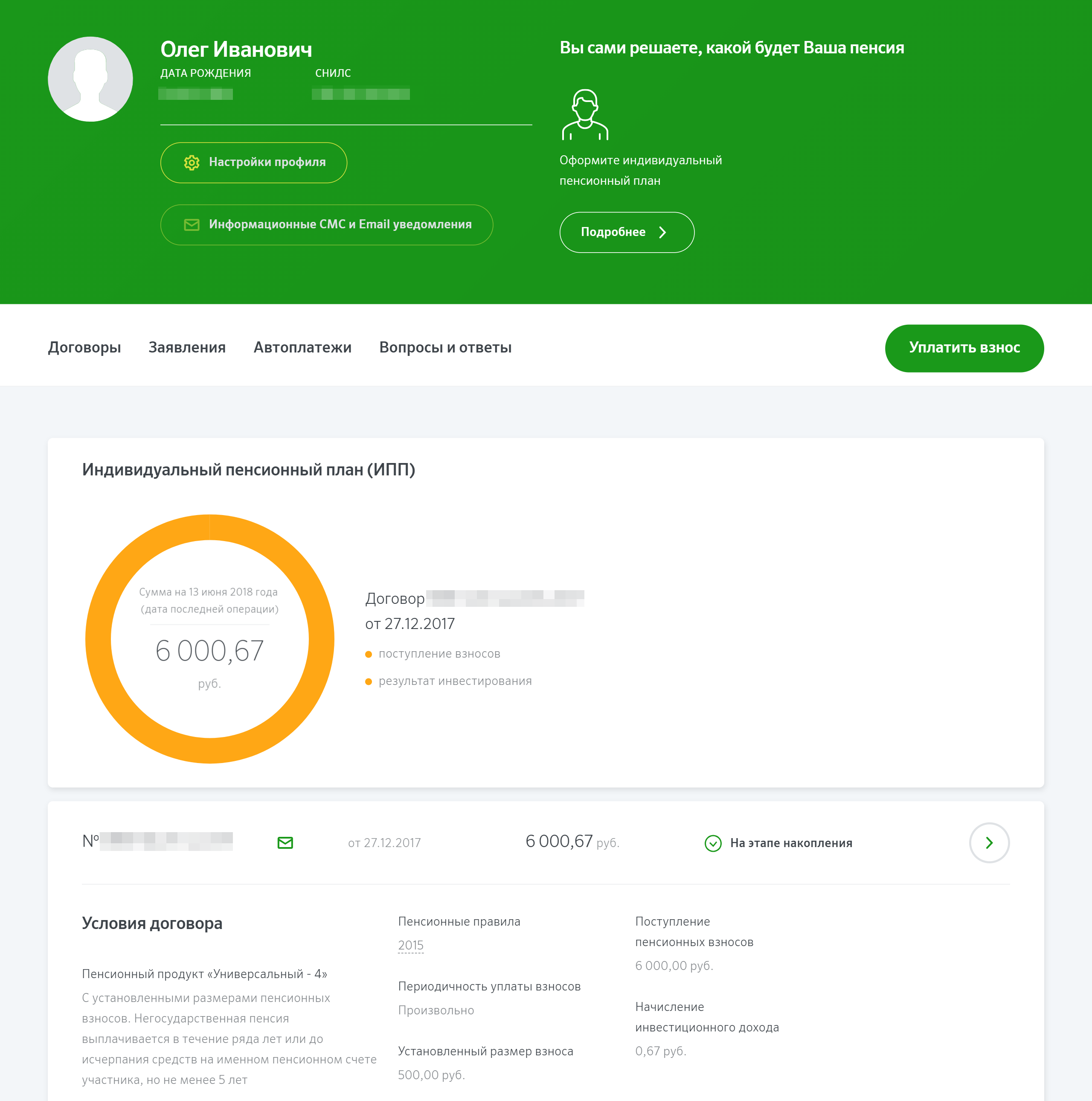

Потом заключите с выбранным фондом договор об открытии индивидуального пенсионного счета — ИПС, делайте взносы и следите за накоплениями через личный интернет-кабинет. Там же потом подадите заявление на выплату пенсии.

Я делаю взносы и слежу за второй пенсией через личный кабинет. Оплата занимает две минуты. Сейчас я накопил 6000 ₽

Как накопить на старость

В рейтинге 2023 года только 8 фондов получили ненулевой результат. Это значит, что остальные 19 фондов проиграли инфляции на сроке 10 лет и на сроке 5 лет (!). Довольно печальный результат.

В рейтинге нет ни одного фонда, который бы показал положительную реальную доходность и на 10, и на 5 годах.

Сколько-нибудь приемлемый результат только у НПФ «Оборонно-промышленного фонда» и у «Волга-капитал НПФ». У них на 10-летнем промежутке превышение над инфляцией приближается к 1% ежегодно. При этом «Оборонно-промышленный фонд» занимал первое место и в рейтинге 2021 года. Но это очень маленький НПФ. В «Оборонно-промышленном фонде» всего 54 тыс. застрахованных. » Волга-капитал НПФ» тоже небольшой – 64 тыс. клиентов.

Важно, что эти потери НЕ будут компенсированы АСВ, так как деньги застрахованы только от номинального убытка, но не от обесценивания. А в этом смысле у «Будущего» всё хорошо. Номинальная доходность за 10 лет составила +23,94% (при инфляции 97,83%).

Можно было бы списать такой невесёлый результат на сложные для всех инвесторов 2021 и 2022 года. Но, например, Индекс Мосбиржи корпоративных облигаций (RUCBI) имеет положительную реальную доходность на всех рассмотренных промежутках времени:

И тут можно возразить, что RUCBI показал лишь небольшое превышение над инфляцией, которое сравнимо с комиссией управляющих компаний.

Но взглянем на результаты инвестирования пенсионных средств государственной управляющей компании ВЭБ:

На всех промежутках времени оба портфеля ВЭБ опережали инфляцию. И это уже после вычета всех комиссий. Суммарно за 10 лет ВЭБ заработал своим клиентам +133,06% в портфеле «ВЭБ гос. ценные бумаги» и +109,85% в портфеле «Расширенный».

История инвестиций НПФ за 10 лет (с 2013 года) отображена в таблице ниже:

Минусы добровольного пенсионного обеспечения

Мне не все нравится в НПО. По этим программам можно попасть на штраф, НПФ берет комиссию с моего дохода, нужно постоянно платить, а пенсию дадут нескоро. В отличие от банковских вкладов или накопительной пенсии, накопления не застрахованы в Агентстве страхования вкладов.

Низкая ликвидность. Если расторгнуть договор до определенного срока, возьмут штраф. Снять часть денег и оставить на счету остальные тоже нельзя. Максимальная выгода будет только при заключении договора на долгий срок.

Еще мой договор запрещает забирать накопления целиком на этапе выплат. Например, я накопил 10 млн рублей и стал получать 25 000 ₽ в месяц, а через два года решил забрать остаток — 9,4 млн рублей — сразу. Н ПФ мне откажет — придется и дальше получать по 25 000 ₽ в месяц.

Комиссия НПФ. Фонд работает с накоплениями не сам, а передает деньги управляющей компании. Перед тем как получить доход, я плачу две комиссии: управляющей компании за инвестирование средств в ценные бумаги и фонду за управление индивидуальным пенсионным счетом. Это снижает доходность. Ц Б РФ на своем сайте в разделе «Основные показатели деятельности негосударственных пенсионных фондов» указывает доходность до выплаты комиссий и после нее.

Мой НПФ за 2017 год получил доходность 10,62%, а чистая доходность после уплаты всех комиссий составила 8,7%. Значит, общая комиссия составила 1,92%.

Размер и очередность платежа по некоторым пенсионным планам нужно строго соблюдать: нельзя пропустить или заплатить меньше.

Например, по пенсионной схеме нужно ежегодно вносить на счет не менее 12 000 ₽. Не внесете — НПФ имеет право разорвать договор или перевести вас на другой пенсионный план.

Взносы не защищены в АСВ. Государство не гарантирует возврат взносов на вторую пенсию в случае ликвидации НПФ. Государственная накопительная пенсия, с которой работают НПФы, застрахована в Агентстве страхования вкладов, а взносы по НПО — нет. Как рассказали в моем фонде, за эти взносы отвечает только НПФ своим имуществом. Поэтому я выбирал фонд с высоким рейтингом надежности.

Легко спутать

У нас несколько вариантов накопить себе на старость.

Обязательный только один — обязательное пенсионное страхование. В рамках ОПС формируется накопительная пенсия. Взносы на нее делает работодатель, а вы могли участвовать в софинансировании, можете делать дополнительные взносы или пополнять за счет материнского капитала.

Эта статья рассказывает о программах негосударственного пенсионного обеспечения — НПО. Их предлагают негосударственные пенсионные фонды.

Страховые компании предлагают похожий продукт: добровольное пенсионное страхование. Здесь будут другие плюсы и минусы. Например, нельзя прекращать взносы, а в случае смерти страховая не всегда делает выплату родственникам.

Банки тоже предлагают долгосрочные пенсионные вклады.

Если вы делаете добровольные взносы по пенсионной программе, но находите противоречия с текстом статьи — проверьте, возможно, у вас не НПО.

Плюсы негосударственного пенсионного обеспечения

За участие в программе дают налоговый вычет, а с накоплениями может помочь работодатель.

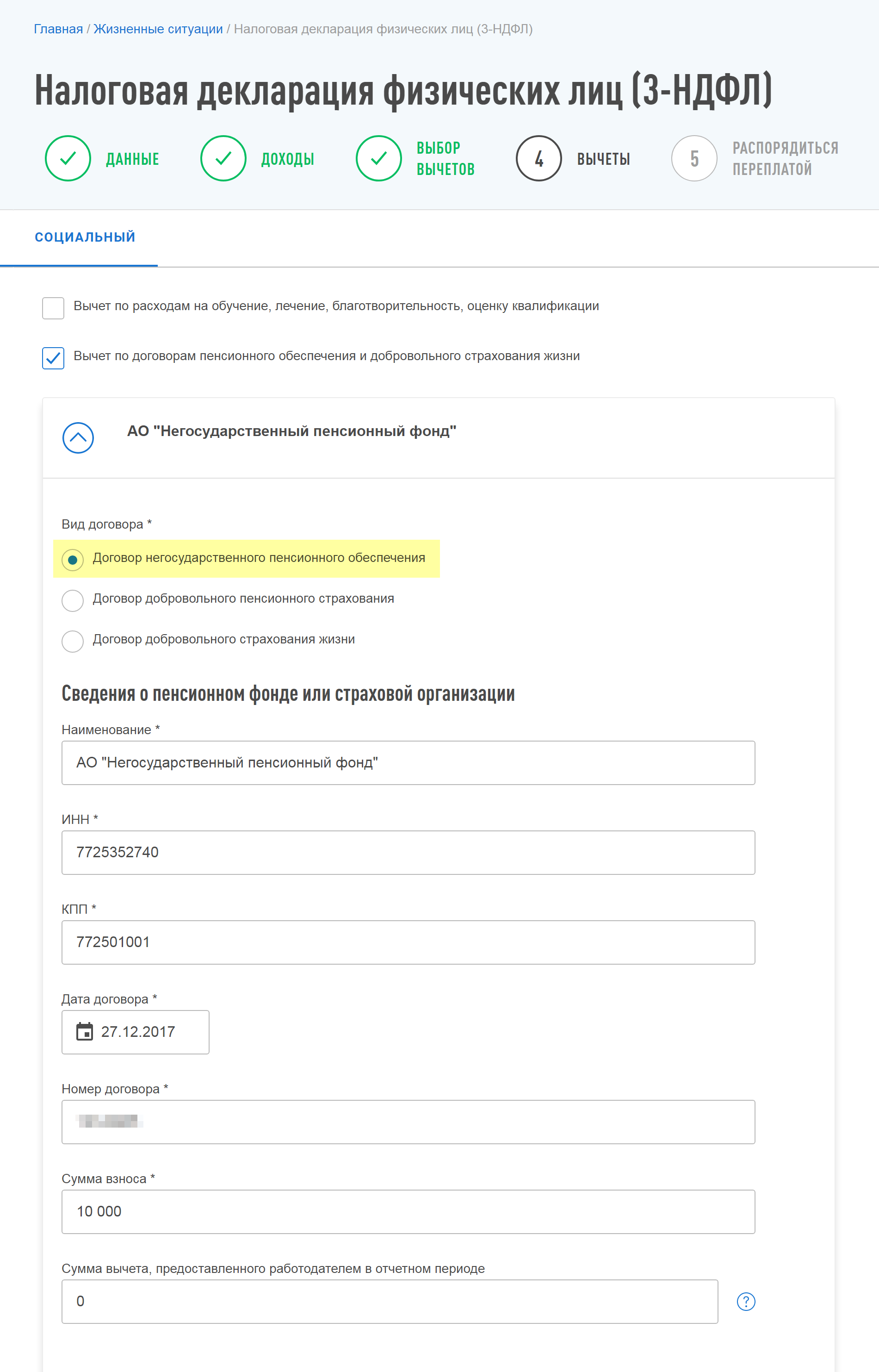

Налоговый вычет в 13% сделают с суммы взносов до 120 000 ₽ в год. Например, за 2020 год вы внесли 10 тысяч рублей по программе добровольного пенсионного обеспечения. Значит, в 2021 году можно вернуть 1300 ₽ НДФЛ. Если воспользуетесь личным кабинетом на сайте налоговой, сможете оформить все налоговые вычеты сразу.

Налоговый вычет оформляется при подаче декларации или у работодателя. Чтобы оформить во время подачи декларации, зайдите на сайт налоговой и откройте личный кабинет. В процессе подготовки декларации перейдите в раздел социальных вычетов, на страницу «Договор добровольного пенсионного страхования или негосударственного пенсионного обеспечения». У работодателя этот вычет можно получить в текущем году, но только если взносы удерживаются из зарплаты и перечисляются в НПФ по вашему заявлению.

В качестве подтверждения приложите договор о негосударственном пенсионном обеспечении, который скачаете из личного кабинета фонда, и выписки или квитанции об уплате взносов.

Выберите пункт «Договор негосударственного пенсионного обеспечения». Далее введите наименование фонда, ИНН, КПП, дату и номер договора. Укажите сумму сделанных за год взносов, нажмите «Сохранить» и продолжайте заполнять декларацию

Корпоративные программы софинансирования НПО — это когда вы платите взносы напополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС. В этом случае фирма сама выберет НПФ.

Например, у всех сотрудников РЖД вычитали из зарплаты взносы в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Выводы

Вывод можно сделать только один. Нет никаких причин добровольно накапливать на пенсию через НПФ, переводя туда свои сбережения. Просто положив деньги на счет в банке, можно получить более высокий результат (Доходность депозитов в рублях. Итоги за 10 лет). Не говоря уже о каких-то простых инвестиционных портфелях, купленных, например, через ИИС.

Тем не менее у многих из нас в период до 2014 года успели накопиться средства в НПФ. Поэтому выбор НПФ все-таки возможен. Есть фонды, которые из года в год показывают удручающие результаты. Есть НПФ, которые берут слишком большие комиссии. Из них, конечно, стоит уходить при возможности. Если фонд хотя бы обгоняет инфляцию, бегать из одного НПФ в другой или переводить средства в ВЭБ, на наш взгляд, не стоит. Результаты прошлых лет не могут гарантировать будущую доходность. Ведя рейтинг НПФ с 2013 года, мы видим, что «лидеры» среди фондов каждый год меняются. Можно предположить, что результаты выше среднерыночных, как это часто бывает с активным управлением, просто дело случая.

Неоправданно высокие комиссии фондов «забили гвоздь в крышку гроба».

Без глобальных перемен в системе надзора и регулирования НПФ у накопительной пенсии нет перспектив.

Будущим пенсионерам, которых, как и меня, «занесло» в один из НПФ, рекомендую рассмотреть вариант перевода средств под управление ВЭБа или одной из УК обратно в Социальный фонд России (ранее – ПФР).