- Обзор российского рынка продуктового ритейла

- Доля рынка, географическое присутствие, количество магазинов (по состоянию на 31. 2023)

- 2022 ГОД

- Финансовые результаты за 2022 год

- Финансовые результаты за 1 кв. 2023 год

- Ставка на онлайн

- Крупнейшие дискаунтеры в РФ

- Другие крупные продовольственные дискаунтеры

- Доля рынка, географическое присутствие, количество магазинов (по состоянию на 31. 2022)

- ТОП сетей продовольственных магазинов России в 2023

- Рейтинг продовольственных торговых сетей России по числу магазинов в 2023 с агрегацией в холдинги

- Рейтинг продовольственных торговых сетей России по числу магазинов в 2023 без агрегации

- Констатация очевидного и некоторые выводы

- Информация о бизнесе

- Соц. сети

- Операционные показатели за 2021 год

- Дополнительные данные о региональном распределении некоторых участников от Свободная касса (ритейл &e-com)

- Автор публикации

- «X5 Retail Group» (FIVE RX)

- Структура акционеров X5 RETAIL GROUP

- МКПАО «ЛЕНТА» (LNTR RX)

- Структура акционеров МКПАО «ЛЕНТА»

- Волна дискаунтеров в России

- «Шокирующие» прогнозы в ритейле

- UPD. Приложение. Т ОП-10 FMCG ритейлеров в оффлайне

- Структура акционеров ПАО «МАГНИТ»

Обзор российского рынка продуктового ритейла

Сектор продуктового ритейла (розничных продаж) считается защитным в условиях экономического кризиса, характеризующегося среди прочего высокой инфляцией, поскольку продукты питания — товары первой необходимости, которые в кризис продолжают пользоваться спросом. Инфляционная среда может позволить показать компаниям сектора высокие темпы роста благодаря возможности переложить инфляцию на покупателей. Зависимость компаний продуктового ритейла от импорта также не слишком высока (по оценкам, от 7% до 15%), что снижает негативный эффект разрыва цепочек поставок. Кроме того, неожиданно сильный рубль во втором квартале отчасти благоприятно влияет на компании, ориентированные на внутренний рынок, хоть на продуктовый ритейл и в меньшей степени.

Основные компании сектора продуктового ритейла, которые представлены на фондовом рынке, являются сетевыми крупными игроками с широко разветвлённой сетью магазинов как по регионам, так и по форматам. В этой связи еще одним благоприятным для сектора фактором может стать постановление правительства о том, что в качестве временной меры ритейлерам будет разрешено занимать долю рынка более 25%. Ранее в целях поддержания конкурентной среды эта сфера подвергалась ограничениям, но сейчас, когда ряд западных ритейлеров уходят с российского рынка, это послабление позволяет отечественным игрокам приобретать активы иностранных игроков, причем зачастую с дисконтом.

Основными рисками для сектора продуктовой розницы являются экономические, а именно снижение доходов населения и покупательной способности, а также риски гиперинфляции, которые могут сильно ограничить способность игроков перекладывать рост цен на потребителя.

На более длинном горизонте российский продуктовый рынок, несмотря на значительный прогресс в последние годы, имеет все еще существенный потенциал роста. Российский рынок ритейла на сегодняшний день оценивается примерно в 18 трлн рублей. По оценкам экспертов, к 2025 г. он может достичь 23,8 трлн руб., а к 2030 г. — 28,5 трлн рублей. На фондовом рынке наиболее ликвидными акциями продуктовых ритейлеров являются лидеры отрасли — компании X5 (FIVE RX), Магнит (MGNT RX) и Лента (LNTR RX).

Доля рынка, географическое присутствие, количество магазинов (по состоянию на 31. 2023)

Таким образом, по количеству магазинов и глубине охвата рынков X5 и «Магнит» более или менее сопоставимы (доля рынка X5 незначительно превышает долю рынка «Магнита» при чуть меньшем количестве магазинов), тогда как «Лента» существенно меньше конкурентов как по объёму торговой площади, так и по количеству магазинов, выручке и доле рынка.

2022 ГОД

После начала СВО России в Украине в условиях неопределенности рыночной конъюнктуры все ритейлеры испытывали сложности с логистическими цепочками, заморозили свои инвестиционные планы, в том числе планы по открытию новых точек, а также различные маркетинговые программы, включая программы ребрендинга. Все ритейлеры отозвали прогнозы как по кап. расходам, так и по основным операционным и финансовым показателям. Выплата дивидендов также была приостановлена.

Причем, в случае X5, выплата дивидендов наименее вероятна ввиду иностранной юрисдикции компании.

«Магнит», начиная со 2кв. 2022года, и вовсе перестал публиковать отчетность, что стало одной из причин перемещения акций компании из первого котировального списка Мосбиржи в третий. Однако после годового молчания компания все же вернулась к публикации отчетности и опубликовала операционные и финансовые результаты по состоянию на 4кв. 2022 года, весь 2022 финансовый год и за 1кв. 2023 года. Поскольку компания опубликовала и отчетность, и оферту о приобретении до 10% акций нерезидентов с дисконтом в один день, вероятно, что именно с офертой и была связана отсрочка публикации отчетности «Магнита». Позже в связи с интересом со стороны акционеров, значительно превышающим первоначальные ожидания компании, менеджмент компании принял решение об увеличении размера тендерного предложения до 29,8% акций нерезидентов. Менеджмент также заявил, что по завершении тендерного предложения компания планирует сохранить статус публичной компании с листингом акций на Московской бирже. Также стоит отметить, что выкуп не должен сильно повлиять на финансовые показатели «Магнита». Долговая нагрузка останется на комфортном уровне 0,8-0,9х (сейчас 0,7х против 1,5х на конец 2021 года).

Но, несмотря на все сложности, с которыми столкнулся розничный сектор в прошлом году, ему все равно удалось продемонстрировать высокие темпы роста, что объясняется защитной природой сектора. Согласно данным INFOLine, совокупная выручка десяти ведущих ритейлеров в России за 2022 год увеличилась на 15,9%, достигнув 8,9 трлн рублей (без НДС). А с учетом маркетплейсов, этот показатель возрастает до 10,93 трлн рублей (без НДС) – рост на 25,1% год к году. Генеральный директор INFOLine Михаил Бурмистров отмечает, что основными факторами роста стали ускорение инфляции, увеличение объема продаж ритейлеров (особенно в сегменте товаров повседневного спроса) и развитие мультикатегорийных маркетплейсов.

Среди публичных компаний тройка лидеров по-прежнему осталась неизменной: на первом месте X5 Retail Group с оборотом в 2,5 трлн рублей, затем идет «Магнит» с оборотом в 2,2 трлн рублей, и на третьем месте — Mercury Retail Group с оборотом в 993 млрд рублей. Крупнейшие розничные сети (с учетом продаж маркетплейсов) занимают более трети российского розничного рынка — 34,4% в 2022 году.

Несмотря на то, что население в 2022 году столкнулось со снижением доходов, а логистические проблемы привели к ухудшению доступности товаров в определенных категориях непродовольственных товаров на фоне санкций, инфляционная среда и снижение конкуренции из-за ухода ряда иностранных сетей и брендов, ритейлерам, которые обеспечили прозрачное ценообразование и привлекательные цены на полках, а также эффективное управление цепочками поставок и наличие востребованных товаров в ассортименте, удалось сохранить высокие темпы роста.

Как видно из приведенных операционных показателей, в 2022 году X5 активно развивался, демонстрируя опережающие по отношению к «Магниту» темпы прироста числа магазинов и торговых площадей.

Однако, показатель роста сопоставимых продаж «Магнита» превысил соответствующий показатель X5 на 1,3 п.п. (12,1% против 10,8% у X5), опередив всех основных конкурентов. « Лента» в прошлом году продемонстрировала значительный прирост числа магазинов, но по росту торговых площадей и показателю роста сопоставимых продаж (LFL) (один из ключевых показателей для ритейлеров) она сильно отставала от конкурентов.

Финансовые результаты за 2022 год

X5 по-прежнему является крупнейшей розничной сетью по выручке в денежном выражении, но в 2022 году наиболее высокие темпы роста выручки продемонстрировал «Магнит» (26,7% против 18,2% у X5). Даже без учета «Дикси», рост выручки «Магнита» был на сопоставимом уровне с X5. « Магнит» также показал в 2022 году сопоставимую с X5 рентабельность EBITDA, но более низкую маржу чистой прибыли по сравнению с X5.

Финансовые результаты за 1 кв. 2023 год

В 1 кв. 2023 года X5 закрепил лидерство по темпам прироста выручки (15,2% против 9,0% у «Магнита»). « Лента» продемонстрировала падение выручки на 5,8% год к году.

X5 продолжает фокусироваться на укреплении своих позиций в ключевых регионах деятельности и расширении своего присутствия и доли рынка органически, а также за счет тактических сделок M&A. Так, в середине апреля X5 сообщила о достижении договоренностей по приобретению компании «Тамерлан», которая управляет магазинами «Покупочка», cетью дискаунтеров с расширенным ассортиментом алкогольной продукции «ПокупАлко» и супермаркетами «Га-Га».

Соответствующее ходатайство уже было одобрено Федеральной антимонопольной службой (ФАС) РФ. В периметр сделки входит 295 магазинов совокупной торговой площадью 124,2 тысячи квадратных метров, большая часть из которых работает в Волгоградской области. Помимо этого, X5 получит права аренды в отношении распределительного центра в Волгоградской области общей площадью 30 тысяч квадратных метров. Благодаря приобретению компании «Тамерлан», компания планирует расширить своё присутствие на юге России и занять лидирующую позицию в этом регионе. Также поскольку дискаунтеры на текущий момент являются одним из основных драйверов роста ритейлеров, приобретение компании ООО «Тамерлан» может стать важным дополнением к портфелю X5 Retail Group.

Усиление конкуренции, наряду с увеличением интенсивности промо в секторе, также продолжают оказывать давление на рентабельность ритейлеров и, вероятно, эта тенденция сохранится в течение текущего года, хотя во второй половине года ожидаем некоторого улучшения ситуации. По рентабельности EBITDA и чистой прибыли «Магнит» сопоставим с X5. « Лента» снова отстает.

2-ой квартал 2023 года, вероятно, будет самым сложным в году для всех ритейлеров, ввиду снижающегося эффекта синергии от M&A и прохождения «дна» по потребительской инфляции. Давление на рентабельность, видимо, сохранится, так как компании продолжат концентрироваться на доле рынка и сохранении трафика.

X5 и «Магнит» были пионерами развития современного продуктового ритейла в России и по-прежнему являются абсолютными лидерами этой отрасли. За последнее десятилетие обе сети наращивали торговые площади средними темпами около 17% в год, создали мощную логистическую инфраструктуру. Тем не менее, оценка акций этих компаний в последние годы остается низкой, что отражает сравнительно низкую доходность в секторе (6-11,5% по EBITDA), в том числе обусловленную высокой конкуренцией в данной сфере. В настоящее время и «Магнит», и X5 торгуются все еще с низкими мультипликаторами, отражающими геополитические риски.

В прошлом году риски более жесткой конкуренции со стороны зарубежных конкурентов, а также онлайн игроков, таких как «Озон», были несколько снижены. Тем не менее, в этом году риски конкуренции снова выходят на первый план, как со стороны онлайн-игроков и маркетплейсов, так и со стороны формата жестких дискаунтеров, популярность которых растет в кризисные времена. В этом свете более интересно выглядят компании, которые сами развивают данные форматы, к ним опять же относятся X5 и «Магнит».

У «Магнита» есть преимущество «местной прописки» и выкупа акций с дисконтом у нерезидентов, за чем может последовать выплата долгожданных дивидендов. В то же время остаются риски в отношении будущего раскрытия информации, сохранения акций в индексе Мосбиржи и выплате дивидендов.

На текущий момент нерешенным остается вопрос по совету директоров, который не был избран по итогам ГОСА за 2021 год (был признан несостоявшимся из-за отсутствия кворума). Однако в случае, если компания успеет до сентября (когда запланирован пересмотр базы расчета индекса Мосбиржи) решить вопрос с советом директоров, высоки шансы, что компании удастся вернуться в первый эшелон. Ввиду того, что «Магнит» имеет высокую долю зарубежных акционеров, которые не имели возможность получать дивидендные выплаты из-за санкций, тендерное предложение компании о приобретении 29,8% акций нерезидентов может быть одним из шагов к возобновлению выплат дивидендов оставшимся акционерам, тем более что компания имеет около 314,9 млрд рублей наличных средств на балансе с годовым денежным потоком в 122 млрд рублей. На выкуп компания планирует потратить порядка 67 млрд. рублей, что предоставляет ей значительный потенциал для дальнейших дивидендных выплат.

У X5 на данный момент сохраняется значительный дисконт по мультипликаторам при сопоставимом размере, охвате рынка, эффективности и т.п. Кроме того, в последнее время X5 вышел в лидеры по темпам роста выручки, и недавнее приобретение компании ООО «Тамерлан» может лишь усилить этот эффект.

По мультипликатору чистой прибыли (P/E 2023П) компания торгуется с дисконтом 27% по отношению к «Магниту», хотя масштабы бизнеса у них сопоставимы. Недооценка связана с иностранной пропиской X5 и всеми сопутствующими этому рисками. Напомним, что X5 имеет иностранную юрисдикцию в недружественной стране (Нидерланды), против основных акционеров введены санкции о к тому же они находятся за границей. Иностранная юрисдикция не позволяет в текущих условиях выплачивать дивиденды, даже если финансовое положении компании позволяет, поскольку иностранная материнская компания просто не сможет их получить. X5 Group продолжает рассматривать вопрос редомициляции (изменение юрисдикции компании) для головной компании, которая зарегистрирована в Нидерландах, однако на текущий момент компания не видит ни технической, ни юридической возможности переезда в любую другую юрисдикцию.

На данный момент X5 (FIVE RX) и «Магнит» (MGNT RX) являются нашими фаворитами в сегменте продуктового ритейла РФ. В 1 кв. 2023 года обе компании продемонстрировали высокую финансовую эффективность, несмотря на замедление продовольственной инфляции и продолжающейся эффект перехода покупателей на более дешевые товары.

Исходя из наших прогнозов по росту выручки (+1-1,5%г/г), рентабельности EBITDA (6,5-6,8%) и рентабельности чистой прибыли (около 2%) на 2023 год, и достаточно консервативного целевого мультипликатора EV/EBITDA на уровне 5,0х, повышаем целевую цену по акциям MGNT RX на 12 месяцев до 7004 рублей. По текущей цене потенциал роста 28%.

Что касается X5, то при сохранении текущих дисконтов к «Магниту», которые мы считаем несколько завышенными, но пока не видим достаточных аргументов для их пересмотра, то при текущем мультипликаторе EV/EBITDA на уровне 3,4х и P/E на уровне 8,2х, прогнозируем целевую цену на уровне 1800 рублей (+16% от текущих уровней).

Акции «Ленты» пока не рассматриваем в качестве рекомендации к покупке. Маржинальность «Ленты» пока ниже, чем у конкурентов. В стратегическом плане компания находится в менее привилегированном положении, поскольку 80% выручки по-прежнему приходится на гипермаркеты, а в условиях кризиса падение доходов населения может привести к сокращению спроса на большие форматы магазинов.

Ставка на онлайн

«Нестабильная геополитическая ситуация не позволяет делать прогнозы на будущий год, одно можно сказать с уверенностью, что маркетплейсы будут расти и дальше. Именно онлайн-площадки стали основными бенефициарами ухода крупных международных сетей. Они, используя схемы параллельного импорта или выкупив товарные остатки, реализуют их товары», — говорит Бурмистров.

По его словам, с высокой вероятностью в топ-10 по итогам 2023 года войдет «Яндекс» со своими розничными активами. В группе лидеров «ВкусВилл» заменит «Ашан», который перестал открывать новые торговые объекты в России.

«Прошлый год был непростым для рынка ритейла в России: новая экономическая реальность оказала влияние буквально на каждый бизнес-процесс. Мы гордимся, что несмотря на все трудности, нам удалось сохранить доверие наших покупателей и выполнить поставленные цели. Fix Price имеет большое присутствие на рынке России и вхождение в топ-10 для нас стало подтверждением, что мы успешно справились со всеми вызовами и готовы продолжать работать на благо наших покупателей».

Виктория Смирнова, директор департамента маркетинга Fix Price

«В 2022 г. доходы населения снизились и потребители активно сокращали расходы, в то время как цены существенно выросли. При этом с российского рынка ушли ряд брендов, и в связи с логистическими сложностями показатели доступности товаров в целом ряде товарных категорий непродовольственных товаров ухудшились. Поэтому сохранить высокие темпы роста выручки смогли ритейлеры, которые обеспечили прозрачное ценообразование и привлекательную цену на полке, а также за счет эффективного управления цепочками поставок гарантировали клиентам наличие востребованных товаров и обеспечили включение в ассортимент новинок».

Михаил Бурмистров, Генеральный директор INFOLine-Аналитика

Крупнейшие дискаунтеры в РФ

«Светофор» — сеть продуктовых магазинов (жестких дискаунтеров), появившаяся в 2009 году. В топ-10 продовольственных ритейлеров сеть вошла в 2019 году и последние два года только улучшает свои позиции. К концу прошлого года число точек продаж сети достигло 3000 магазинов. При этом 1134 дискаунтера открылось только в 2021 году и тем самым магазин показал динамику по росту площади, почти в два раза превышающую динамику ближайших конкурентов по данному параметру – Х5 Group и «Магнит».

Несмотря на то, что за 2021 год сеть «Магнит» открыла на 300 магазинов больше (1400 шт.), «Светофор» вышел на первое место по росту объема торговых площадей, так как, в среднем, магазин «Светофора» больше по площади – примерно 1000 м2.

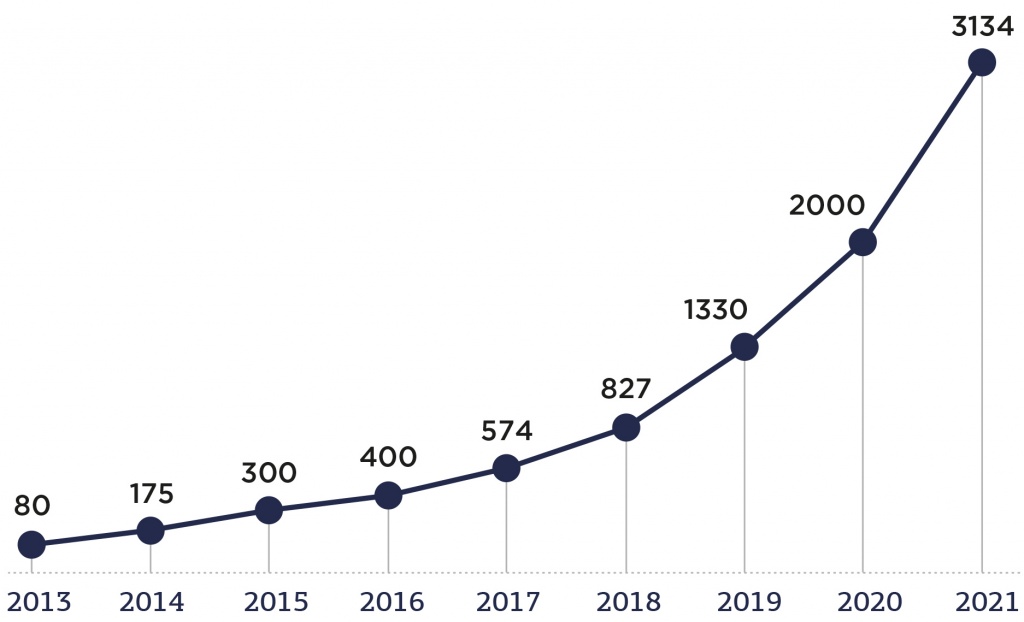

В 2021 году «Светофор» вышел и на первое место по темпу роста выручки.

Рис. 8. Выручка «Светофора» 2018-2021, млрд рублей

Cети дискаунтеров удается сохранить хорошую динамику, несмотря на высокую базу. Так за 2021 год прирост выручки составил +48% (+61,9 млрд. рублей), то есть сеть увеличила выручку почти в полтора раза. В общем, по итогам 2021 года «Светофор» поднялся с 10-й позиции на 5-ю в рейтинге главных FMCG-магазинов в России.

Согласно данным Statista, «Светофор» имел наибольшую долю на российском рынке в 45% от общей выручки хард-дискаунтеров на апрель прошлого года. Разрыв с дискаунтером, занявшим второе место, достаточно большой – 45% против 25%. 25% на рынке занял Fix Price. Шесть ведущих ритейлеров представляли 90 процентов всего рынка жестких дискаунтеров в стране.

«Светофор» лидирует среди хард-дискаунтеров. Интересно, что до с 2009 по 2013 год магазин развивался только в Сибири и количество точек сбыта достигло за те 5 лет отметку в 80 магазинов. А вот уже после 2013 года можно называть рост «Светофора» активным, если не агрессивным.

Рис. 9. Рост числа магазинов сети «Светофор»

По данным The Bell, цены на товары в этой сети могут быть в полтора-два раза ниже, чем в других магазинах. Как минимум, сам дискаунтер обещает своим покупателям цену ниже на 20%, чем у ритейлеров-конкурентов. И снова по словам представителей магазина, их целевой аудиторией являются семьи, с низким или средним уровнем дохода, которые закупаются продовольственными товарами один-два раза в неделю.

Так как «Светофор» — это жесткий дискаунтер, в основном продаются товары с возможностью продолжительного хранения, то есть, которые не быстро портятся. Поэтому в магазине этой сети не продается выпечка и другие хлебобулочные изделия с недолгим сроком годности.

Рис. 10. Топ категорий в сети продуктового жесткого дискаунтера Светофор

Самым популярным товаров в дискаунтере являются колбасные изделия, а значительный рост в спросе показывают такие категории, как кофе, какао, шоколад, масложировые продукты, орехи.

За счет чего «Светофор» удерживает низкие цены и при этом имеет возможность постоянно расширяться?

«Светофор» продумывает свое расширение, и двумя правилами этого расширения являются минимальное расстояние в 5 километров между точками сбыта и населенность от 15 тысяч человек.

«Доброцен»

Еще один жесткий дискаунтер, появившийся в 2016 году. По началу развивался в Уральском и Приволжском федеральных округах. Теперь же магазины сети можно найти в 8 округах: УРФО, ПФО, ЦФО, СЗФО, ЮФО, СКФО, СФО, ДФО

Рис. 11. Количество дискаунтеров сети «Доброцен»

Как видно на графике, значительное увеличение числа торговых точек произошло в 2019 году. В тот же год соответственно возросла и выручка сети – на 141%. Динамика высокая, но в абсолютном значении выручка «Доброцен» примерно в 6 раз меньше выручки «Светофора» за тот же год: 14 млрд рублей против 79 млрд рублей. Магазинов этой сети почти в 10 раз меньше, чем торговых точек «Светофора», при этом динамика по увеличению числа магазинов стабильно хорошая. Также, сравнивая «Доброцен» со «Светофором», стоит отметить то, что у первого меньший ассортимент товаров примерно на 800 единиц – 1200 наименований товаров. Но нужно учитывать, что «Светофор» появился» на 7 лет раньше «Доброцен».

Стоит отметить, что оба дискаунтера развиваются не только в направлении увеличения количества магазинов, но и в направлении развития услуг по доставке и возможности заказать продукты онлайн. Сейчас «Светофор» тестирует систему доставки перед запуском масштабных онлайн-продаж. Так, «Светофор» реализует доставку в 28 регионах. Заказы осуществляются в радиусе 5-7 километров от дискаунтера через «Яндекс. Доставку». Стоимость услуги колеблется от 100 до 400 рублей в зависимости от региона (в Москве и Санкт-Петербурге дороже). При этом у сети пока нет единой системы по оформлению доставки. А, например, доставку от «Доброцен» можно оформить на их сайте, но пока только в 20 городах. Оба дискаунтера планируют расширятся в онлайн-направлении.

По мнению основателя консалтингового агентства «Директфуд» Мстислава Воскресенского, развитие онлайн-продаж в среднем сегменте, а тем более в сегменте дисконт-торговли не всегда может себя оправдать. Такой вывод можно сделать, если судить на примере немецкого дискаунтера Lidl, который в конце 2020 года закрыл подразделений онлайн-продаж и доставки. Но в России все может повернуться по-другому, если стоимость доставки для потребителей будет не критичной. В целом, «Светофор» может стать успешных омниканальным продавцом, при условии расширения ассортимента и улучшения собственного позиционирования.

Другие крупные продовольственные дискаунтеры

Формат дискаунтеров начали развивать крупные магазины федерального уровня:

«Моя цена»

Дискаунтер от сети «Магнит», которая запустилась летом 2020 года. К концу 2021 года в России функционировало 140 магазинов «Моя цена». Ассортимент магазина состоит из 3500 наименований, а площадь торговых точек относительно небольшая – 250 м2. В 2022 году сеть намерена открыть еще 500 магазинов.

«Чижик»

Сеть дискаунтеров от владельца магазинов «Перекресток», «Пятерочка», «Карусель» — X5 Retail Group. В ассортименте 800 единиц самых востребованных товаров. В сентябре прошлого года работало 29 магазинов, а в планах у сети в ближайшие три года увеличить количество торговых точек 3000 новых дискаунтеров. Значимым преимуществом данного дискаунтера является наличие продукции собственной торговой марки: осенью 2021 года продукция собственного бренда составила 20% от общего числа товаров.

«365+»

Дискаунтер, открытый «Лентой» в начале 2021 года. Первые магазины появились в Барнауле и Новосибирске. Площадь магазинов составляет около 375 м². Ассортимент представлен 1600 единицами, 960 (60%) из которых – это товары СТМ.

«Да!»

Сеть классических дискаунтеров, входящая в группу «О’кей», которая активно развивается на российском рынке с 2014 года. По данным New Retail, чистая розничная выручка дискаунтеров «ДА!» в годовом выражении выросла на 47,3% до 10 479 млн рублей в IV квартале 2021 года и на 34,3% до 34 789 млн рублей за 12 месяцев 2021 года. На конец 2021 года сеть насчитывала более 150 магазинов (преимущественно в Московской области), общая площадь которых составила 102 922 квадратных метров. « ДА!» является одним из самых быстрорастущих дискаунтеров: в 2021 количество торговых точек увеличилось на 34 единицы. К 2024 году «Окей» планирует запустить ещё 200 торговых точек. 80% товаров сеть «Да!» закупает у отечественного производителя.

Доля рынка, географическое присутствие, количество магазинов (по состоянию на 31. 2022)

Таким образом, по количеству магазинов и глубине охвата рынков X5 и Магнит более или менее сопоставимы (доля рынка X5 незначительно превышает долю рынка Магнита при чуть меньшем количестве магазинов), тогда как Лента существенно меньше конкурентов как по объёму торговой площади, так и по количеству магазинов, выручке и доле рынка.

ТОП сетей продовольственных магазинов России в 2023

1. Пятёрочка – 19549

2. Магнит, Моя цена, Первый выбор – 17800

3. Красное&Белое – 14477

4. Бристоль, Бристоль-экспресс, франчайзи – 5944

5. Fix Price – 5256

6. Авокадо (включая франчайзи) – 4835

7. Светофор, Маяк – 3307

8. Продукты Ермолино – 2626

9. Дикси – 2203

10. Монетка – 1994

Мы публикуем наш ежегодный отчёт по числу магазинов продовольственной розницы в России в 2023 году.

За основу взяты данные INFOLine за апрель. Благодарим коллег за добавление сетей на которые мы обратили внимание, но которые не входили ранее в отчёты. Мы добавляли сети, которые строятся по большей части на основе франшизы – Авокадо, Жизньмарт и некоторые другие. В рейтинг включены магазины разного формата без учёта площадей, выручки и прочего. Включены и чисто продовольственные магазины, и универсальные, и алкомаркеты. Как и прежде мы уверены в том, что число магазинов – один из важнейших факторов развития сети и её закупочной силы. При том, что форматы гипермаркетов и супермаркетов стагнируют, только шаговая доступность и плотность сети может противостоять удобству e-grocery.

В этом исследовании 2 отдельных разреза: с агрегированием в группы холдингов и (как и ранее) отдельным списком по рейтингу каждой из сетей.

Рейтинг продовольственных торговых сетей России по числу магазинов в 2023 с агрегацией в холдинги

Рейтинг продовольственных торговых сетей России по числу магазинов в 2023 без агрегации

Констатация очевидного и некоторые выводы

Сервис для развития продаж

Информация о бизнесе

Сервис MerchBox работает в 5 странах: Россия, Беларусь, Казахстан, Узбекистан, Азербайджан.

Соц. сети

Page load linkПрочитать политику cookies

Операционные показатели за 2021 год

В 2021 г. Магнит активно развивался, демонстрируя опережающие по отношению к X5 темпы прироста числа магазинов и торговых площадей. Показатель роста сопоставимых продаж также превысил соответствующий показатель X5 на 1,9 п.п. (7% против 5,1% у X5), опередив всех основных конкурентов. Лента в прошлом году продемонстрировала рекордный прирост числа магазинов и торговых площадей, однако по показателю роста сопоставимых продаж (LFL) (один из ключевых показателей для ритейлеров) она сильно отставала от конкурентов.

Дополнительные данные о региональном распределении некоторых участников от Свободная касса (ритейл &e-com)

Теперь мы решили посмотреть на количество торговых точек крупнейших федеральных сетей. Но не в целом, а по регионам.

Начнем с жестких дискаунтеров.

Оговоримся сразу: это итоги первого полугодия 2023. Мы знаем, что “Чижиков” уже больше тысячи и что сеть вышла в Сибирь. Но это произошло во втором полугодии и данные будут отражены в итогах целого года. Таким образом мы увидим развитие компаний не только в региональном разрезе, но и в динамике.

Еще одна оговорка: “Светофор” в данном случае мы посчитали без “Маяка”.

Итак, в целом по итогам первого полугодия:

“Чижик” vs “Доброцен” vs “Светофор”:

809 vs 636 vs 2497

В региональном разрезе:

1. “ Светофор” даже без “Маяка” уверенно лидирует во всех регионах. Меньше всего точек у сети в СКФО. Но там в целом федералы не так сильны из-за специфики местного потребления.

2. “ Чижиков” больше всего в ЦФО и ПФО. Причем в Центрально федеральном округе сеть практически догоняет “Светофор”.

3. “ Доброцен” лидирует в УФО. И там сеть догоняет “Чижик”. Но до “Светофора” обеим компаниям еще далеко.

4. “ Доброцен” присутствует во всех округах. В ДФО и СКФО точек мало, это понятно. А вот слабая представленность в СЗФО удивляет.

5. Кстати, в СЗФО пока почему-то нет и “Чижика”. Сеть по итогам первого полугодия представлена только в четырех округах из восьми.

Общий вывод: до “Светофора” всем и практически везде пока далеко. Но у “Чижика” амбициозные планы и в центре страны он уже мощно усилил присутствие. Посмотрим, что будет по итогам года.

Продолжаем анализировать количество торговых точек крупнейших федеральных сетей по регионам. Сегодня речь пойдет о магазинах у дома. Еще раз напомним: мы смотрим на итоги первого полугодия 2023. Все, произошедшее во втором полугодии, рассмотрим по его итогам.

Сразу оговоримся: “Магнит” мы посчитали без “Дикси”. Что касается “Верного”, то здесь он скорее для справки. Количество точек у сети на порядок меньше, чем у “Пятерочки” и “Магнита”. И они называются “универсамы”. Впрочем, большой разницы с магазинами у дома у этого формата сейчас нет.

“Верный” vs “Магнит” vs “Пятерочка”:

1161 vs 18564 vs 19928

1. “ Пятерочек” в целом чуть больше, чем “Магнитов”. Но есть нюансы.

2. В ЦФО “Пятерочек” почти в полтора раза больше, чем “Магнитов”. Но если добавить к последнему 1752 точки “Дикси”, то цифры почти сравняются. Мотивы покупки этой сети “Магнитом” становятся еще более очевидными.

3. “ Дикси” присутствует еще всего в одном округе – 462 точки в СЗФО. И если приплюсовать их к “Магниту”, то в этом регионе ритейлер вырывается вперед “Пятерочки”.

4. В ДФО по итогам первого полугодия из трех ритейлеров работает только “Пятерочка”.

5. В СКФО чуть больше магазинов “Магнита”. В остальных округах они с “Пятерочкой” идут практически вровень.

6. Что касается “Верного”, то он присутствует только в четырех округах из восьми.

Общий вывод: в целом “Магнит” и “Пятерочка” идут по России ровно, где-то за счет собственного развития, а где-то – поглощая региональные сети. Исключение – Дальний Восток, куда “Пятерочка” пришла первой. Но очевидно, что это вопрос времени.

Автор публикации

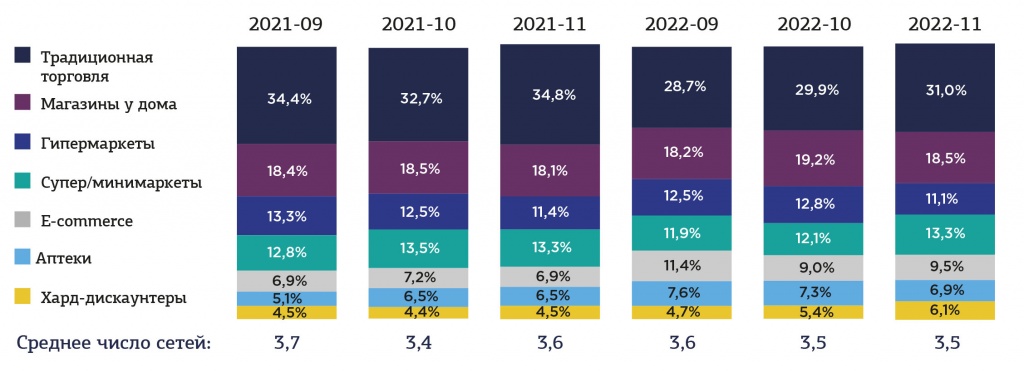

Нынешняя социально-экономическая обстановка в России оказывает влияние на все сферы жизни человека. Изменились потребительские привычки, что отразилось на выборе покупателей того или иного типа магазинов. Согласно исследованию Romir, в марте этого года среди россиян продолжает становится все более популярным каналом продаж жесткий дискаунтер. Так, за первые три недели марта их доля среди покупок россиян возросла до 6,1% (при прошлом показателе в 4,7%).

Жесткие дискаунтеры все-таки занимают незначительный сегмент рынка, примерно в 5 раз отставая от традиционной формы торговли (6,1% против 31% на конец марта 2022 года). При этом показывают хорошую динамику: с 2015 года (доля магазинов такого типа на российском рынке составляла 0,7%) доля увеличилась в несколько раз – как уже было сказано, до 6,1% на март 2022 года.

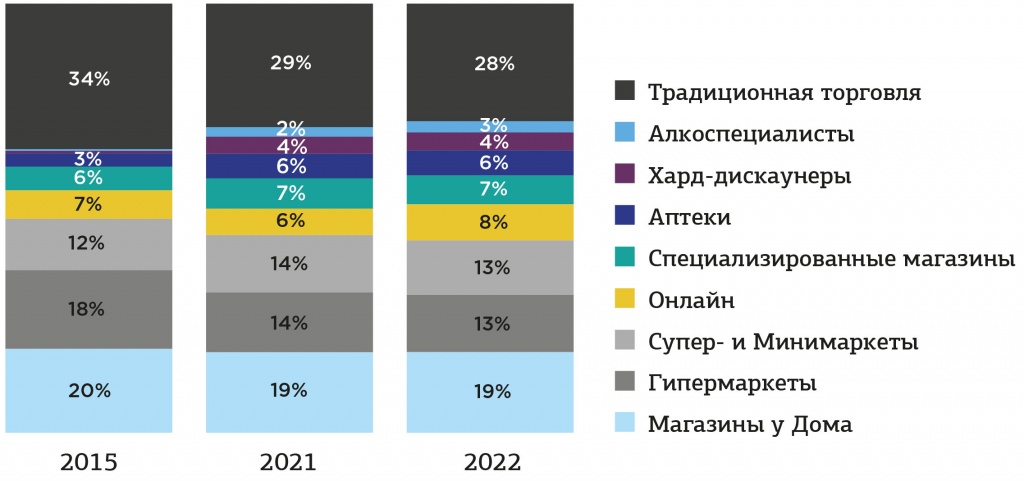

В отличие от дискаунтеров, доля гипермаркетов на рынке постепенно снижается. Гипермаркеты в России представлены такими сетями, как Карусель, О’кей, Ашан, METRO, Лента. Причем доля гипермаркетов уменьшается с 2015 года. Если в 2015 году 18% от общей суммы потраченных денег в розничном FMCG-ритейле принадлежали такому типу торговли, то в нынешний год этот показатель опустился на 5% (до 13%). И гипермаркеты пока не прекращают терять аудиторию. Только один гипермаркет из главной пятерки ритейлеров – «Лента» – сумел укрепить свои позиции на рынке: магазин с 2015 года увеличил долю по продажам на рынке с 2,3% до 4,9%.

Рис. 3. Структура розничной торговли (доля в денежном выражении), 2015-2022 (март)

Динамика для традиционных форм торговли с 2015 по март 2022 года отрицательная, несмотря на мартовское увеличение на 2,3% доли традиционной торговли в структуре рынка ритейла. Доля традиционной торговли упала на 6% (с 34% до 28%) за последние 7 лет.

За последние 7 лет увеличилась консолидация рынка, так как топ-5 ритейлеров имеют более четверти (26%) FMCG-рынка, куда входит и продовольственный ритейл. Показатель 2015 года составлял 20%. А если сравнивать изменение доли на рынке топ-10 продавцов в FMCG-сегменте, то с 2017 года доля возросла с 27% до 34% в текущем году.

В 2015 году большинство россиян отдавали предпочтение супермаркетам и минимаркетам – доля этого типа торговли в денежном выражении составляла 20%. Но за последующие 6 лет ситуация изменилась и самым востребованным типом точки продаж стал «Магазин у дома», завладев 19% рынка.

Рис. 4. Доля топ-5 игроков рынка розничной торговли, 2015-2022 (март)

Есть основания полагать, что доля жестких дискаунтеров в ближайшее время будет лишь увеличиваться. По оценкам экспертов, 88% жителей России, как минимум, раз в год закупаются в магазинах подобного типа. При этом ежегодный рост в денежном отношении растет за счет увеличения частоты покупок. Жесткие дискаунтеры стараются приобретать товары в тех категориях, которые в наибольшей степени востребованы среди покупателей. И одной из таких категорий являются продукты питания. Соответственно, от продуктовых дискаунтеров в ближайшее время можно ждать расширения в сегменте продовольственных товаров, несмотря на то что количество единиц товаров у жестких дискаунтеров обычно ограничены и составляет 2000 шт.

«X5 Retail Group» (FIVE RX)

Форматы: сети «Пятерочка» («у дома»), «Перекресток» (супермаркеты), «Карусель» (были полностью закрыты в 1кв. 2023года), «Чижик» (дискаунтеры).

Компания занимает лидирующие позиции в ecommerce, развивая цифровые бизнесы Vprok.ru, 5Post, экспресс-доставку и «Много Лосося». Под управлением компании находится более 21 760 магазинов. Сеть обладает лидирующими позициями в Москве и Санкт-Петербурге, но также хорошо представлена в европейской части России. Большая часть оборота обеспечивается именно магазинами «Пятерочка» формата «у дома» (около 79%), что в текущих условиях является более предпочтительным для потребителя, как видно из последних тенденций отрасли.

Развитие сети «Чижик» также может позволить компании лучше адаптироваться к текущим условиям. Она активно развивает онлайн бизнес и альтернативное направление – облачную платформу. Под управлением находится 55 распределительных центра и парк из более 4490 собственных грузовых автомобилей на территории Российской Федерации.

Структура акционеров X5 RETAIL GROUP

Головная компания X5 Retail Group зарегистрирована в Нидерландах. Акционерами X5 являются структуры основателей «Пятерочки»: CTF Holdings SA владеет 47,86%, Intertrust Trustees Ltd (Axon Trust) владеет 11,43%. C TF Holdings S. A., входит в «Альфа-групп» миллиардеров Михаила Фридмана, Германа Хана, Алексея Кузьмичева и их партнеров.

Напомним, что все они сейчас находятся под санкциями и в то же время находятся за границей. Судя по имеющимся данным, возвращаться домой они пока не собираются.

Директорам X5 принадлежат 0,10%, доля казначейских акций составляет 0,01, доля акций в свободном обращении — 40,60%. Глобальные депозитарные расписки компании обращаются на Лондонской фондовой и Московской биржах под тикером FIVE. На Московской бирже компания торгуется как ГДР. Каждая ГДР соответствует 0,25% одной обыкновенной акции.

СТРУКТУРА АКЦИОНЕРОВ X5 RETAIL GROUP

МКПАО «ЛЕНТА» (LNTR RX)

Лента является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Компания развивает форматы гипермаркетов, супермаркетов, а также недавно запустила новый формат магазинов у дома под брендом «Мини Лента». Лента также дает покупателям возможность совершать покупки онлайн, через свои сервисы click-and-collect и услуги экспресс-доставки.

По состоянию на 31 марта 2023 года под управлением «Ленты» находилось 259 гипермаркетов, 568 супермаркетов и магазинов «Мини Лента» общей торговой площадью более 1,79 млн кв. м в более чем 200 населенных пунктах России. Под управлением компании также находится 14 распределительных центров и 65% недвижимости “Ленты” находится в собственности.

Структура акционеров МКПАО «ЛЕНТА»

Основной акционер — Севергрупп (77,99% акций) — является структурой Северстали. 19 мая 2022 года стало известно, что Лента, в отличие от Магнита, получила разрешение от правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации на сохранение листинга своих депозитарных расписок за рубежом до 13 мая 2023 г. Однако из-за введения ряда санкционных ограничений в 2022 году обслуживание Программы GDR, в соответствии с депозитарным соглашением, а также регулярные торговые операции с GDR стали невозможны. В связи с этим, Компания инициировала отмену листинга GDR, а также отмену допуска GDR к торгам в основном сегменте рынка ценных бумаг LSE. 04 мая 2023 года Листинг ГДР МКПАО «Лента» на Лондонской фондовой бирже отменен.

СТРУКТУРА АКЦИОНЕРОВ МКПАО «ЛЕНТА»

Волна дискаунтеров в России

Магазины, которые сейчас относятся к категории «магазин у дома», — «Пятерочка», «Магнит» — изначально задумывались как дискаунтеры и поначалу такими и были. Но с ростом благосостояния россиян эти магазины перепрофилировались: расширили ассортимент и улучшили дизайн и планировку.

Рис. 5. Численность населения с денежными доходами ниже величины прожиточного минимума, млн человек

Бум дискаунтеров произошел после экономического кризиса в 2014-2015 годах. Когда доходы населения падают, популяризируются те виды магазинов, в которых цены на продукцию будут ниже. По данным Росстата, к 2015 году произошел достаточно резкий скачок увеличения количества россиян, доходы которых оказались ниже прожиточного минимума. Людей, проживающих за чертой бедности стало на 3,3 млн больше, чем годом ранее. При этом, несмотря на пандемию коронавируса и другие сложности в 2019-2021 годах, численность населения, находящегося за чертой бедности, сокращается от года к году. И даже в прошлом году удалось вернуться к показателям 2014 года, хотя до минимального процента людей, доходы которых ниже прожиточного минимума, добраться не удалось. В 2012 году за чертой бедности находилось 10,7% россиян. В 2021 году – 11%.

Рис. 6. Дефицит денежного дохода в млрд рублях

При этом дефицит денежного дохода растет, но здесь стоит учитывать стоимость рубля и в принципе динамику к повышениям цен на российском рынке. Поэтому в процентном выражении дефицит денежного дохода даже уменьшился. В 2019 году дефицит составлял 1,2%, а в 2020 – 1,1%

Но даже несмотря на эту тенденцию уменьшения числа людей за чертой бедности, о которой сообщает Росстат, особо активно жесткие дискаунтеры развивались в 2018-2019 годах. Согласно данным исследований, тогда доля хард-дискаунтеров на FMCG-рынке в стоимостном выражении увеличилась на 59,2%.

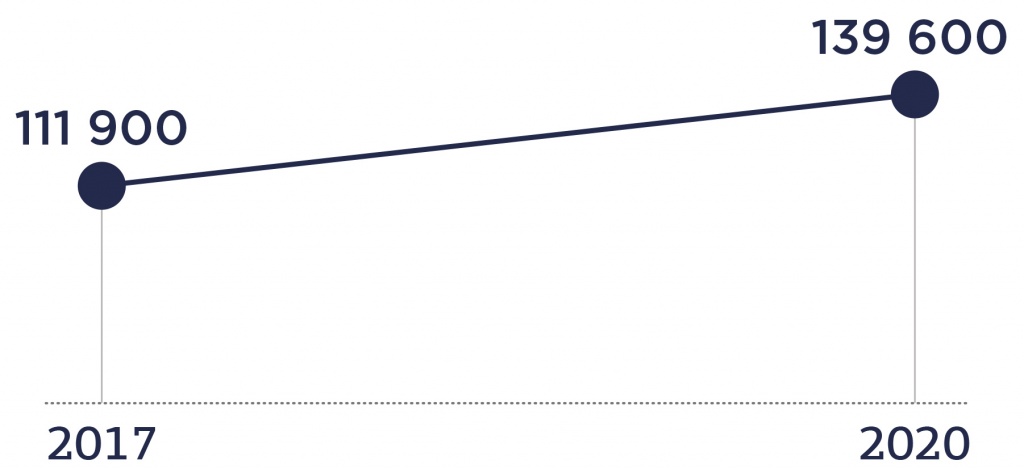

Рис. 7. Число дискаунтеров в России в 2017 и 2021

А по данным 2ГИС, с сентября 2017 года по сентябрь 2020 года количество дискаунтеров в России увеличилось на 24,7% — до 139,6 тысяч точек сбыта.

На продолжение повышения спроса на дискаунтеры оказала влияние пандемия в 2020 году, так как, по данным Росстата, доходы населения упали на 8% во втором квартале. В состоянии неопределенности россияне начали экономить, в том числе на продовольственных товарах. Но на самом деле большинство экспертов главной причиной развития сетей дискаунтеров называют не снижение доходов россиян, а рационализацию потребления. По этой же причине дискаунтеры популярны в Европе. Гендиректор сети «Магнит» Ян Дюннинг считает, что российский потребитель меньше стал отталкиваться при покупке продукта от бренда, так как бренд не всегда означает качество и при покупке продукта не так важна яркая упаковка.

«Шокирующие» прогнозы в ритейле

На функционирование фуд-ритейла могут повлиять следующие предполагаемые тенденции, которые или уже активно развиваются в России, или могут стать заметными в ближайшие годы.

Так, эксперты предполагают, что уже через 3 года хард-дискаунтеры смогут занять 35% от рынка, а через 5 лет – 50%. К тому же у сетей, которые, помимо уже имеющегося традиционного «магазина у дома», решили создать еще и дискаунтерскую сеть, могут возникнуть сложности с успешной реализацией одновременно разных форм торговли.

UPD. Приложение. Т ОП-10 FMCG ритейлеров в оффлайне

Топ-10 FMCG-сетей по обороту за 2022 год (данные Infoline).

– Оборот десяти крупнейших сетей продуктов питания и товаров повседневного спроса в четвертом квартале 2022 года вырос на 13,7%, до 2,12 трлн руб. без НДС.

– По сравнению с третьим кварталом темпы роста выручки сократились на 6,2 процентного пункта (п. п), а относительно четвертого квартала 2021 года — на 9,2 п. п.

– Наиболее высокие темпы роста выручки в четвертом квартале 2022 года показала Mercury Retail Group («Красное & белое» и «Бристоль»), увеличив оборот на 31,8%, до 282,4 млрд руб.

– Выручка X5 Group («Пятерочка», «Перекресток», «Чижик») за этот период выросла на 16,3%, до 702,3 млрд руб., «Вкусвилла» — на 16%, до 57,6 млрд руб., год к году. « Магнит», по оценке Infoline, в четвертом квартале 2022 года нарастил выручку на 11,9%, до 594 млрд руб.

– За весь 2022 год оборот десяти крупнейших FMCG-сетей вырос на 21,3%, до 7,83 трлн руб. без НДС.

– Относительно 2021 года темпы роста выручки выросли на 5,3 п. п.

– X5 Group нарастила розничную выручку на 18,3%, до 2,59 трлн руб., «Магнит» — на 26,2%, до 2,28 трлн руб., Mercury Retail Group — на 31,9%, до 960,6 млрд руб.

– По прогнозу, в 2023 году рост оборота всего продовольственного ритейла в деньгах замедлится до 5,6% против 13,4% в 2022 году. А доля десяти крупнейших торговых сетей в 2023 году может вырасти с 38,5% до 41,9% год к году.

Форматы: магазины у дома «Магнит» и «Дикси», супермаркет «Магнит Семейный», суперсторы «Магнит Экстра» и «Мегамарт», магазин непродовольственных товаров для женщин «Магнит Косметик», сеть аптек «Магнит Аптека». Всего у компании более 27_909 магазинов.

В качестве новых перспективных направлений ПАО «Магнит» рассматривает развитие сети жестких дискаунтеров, точек сити-формата, автоматизированных киосков, магазинов DIY и собственного сервиса доставки. Кроме того, компания запустила новый сервис «Магнит Доставка».

Под управлением ПАО «Магнит» находится 45 распределительных центров и парк из более 5414 собственных грузовых автомобилей на территории Российской Федерации.

Структура акционеров ПАО «МАГНИТ»

Marathon Group, которая владеет 29,2% акций ПАО «Магнит», принадлежит Александру Винокурову, бизнесмену и зятю министра иностранных дел Сергея Лаврова, который не так давно выкупил долю у банка ВТБ (в ноябре 2021 года), который в свою очередь выкупил долю у основателя компании Сергея Галицкого.

Ранее у компании были депозитарные расписки на иностранных биржах, но в связи с новым законом 114-ФЗ, эти расписки будут конвертированы в обыкновенные акции (компании было отказано в сохранении программы ДР). Конвертация после ее реализации может сформировать некоторое увеличение предложения акций на рынке, учитывая, что на расписки приходилось более 27% уставного капитала компании.

СТРУКТУРА АКЦИОНЕРОВ ПАО «МАГНИТ»